สำหรับผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา เมื่อมีเงินได้ตรงตามเกณฑ์ที่กำหนดของกฎหมาย มีหน้าที่ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ในบทความนี้จะให้ความรู้เกี่ยวกับ การยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาอย่างไร? ใช้แบบอะไรในการยื่น รวมถึงกำหนดเวลายื่นแบบแสดงรายการภาษีเมื่อใด สามารถศึกษาข้อมูลจากบทความนี้ได้เลย…

——————————————————

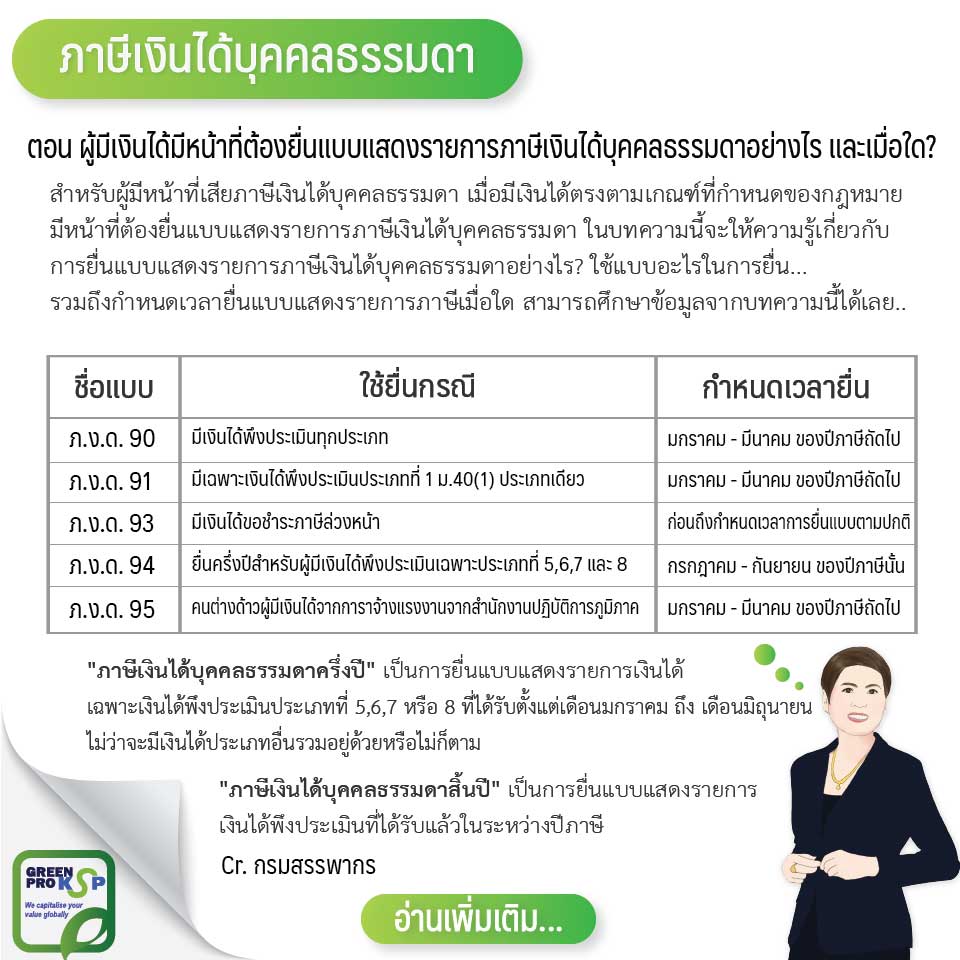

แบบแสดงรายการที่ใช้มีดังต่อไปนี้

ชื่อแบบ ภ.ง.ด. 90 >> ใช้ยื่นกรณี มีเงินได้พึงประเมินทุกประเภท >> กำหนดเวลายื่น มกราคม – มีนาคม ของปีภาษีถัดไป

ชื่อแบบ ภ.ง.ด. 91 >> ใช้ยื่นกรณี มีเฉพาะเงินได้พึงประเมินประเภทที่ 1 ม. 40(1) ประเภทเดียว >> กำหนดเวลายื่น มกราคม – มีนาคม ของปีภาษีถัดไป

ชื่อแบบ ภ.ง.ด. 93 >> ใช้ยื่นกรณี มีเงินได้ขอชำระภาษีล่วงหน้า >> กำหนดเวลายื่น ก่อนถึงกำหนดเวลาการยื่นแบบตามปกติ

ชื่อแบบ ภ.ง.ด. 94 >> ใช้ยื่นกรณี ยื่นครึ่งปีสำหรับผู้มีเงินได้พึงประเมินเฉพาะประเภทที่ 5,6,7 และ 8 >> กำหนดเวลายื่น กรกฎาคม – กันยายน ของปีภาษีนั้น

ชื่อแบบ ภ.ง.ด. 95 >> ใช้ยื่นกรณี คนต่างด้าวผู้มีเงินได้จากการจ้างแรงงานจากสำนักงานปฏิบัติการภูมิภาค >> กำหนดเวลายื่น มกราคม – มีนาคม ของปีภาษีถัดไป

——————————————————

การยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดามี 2 ระยะ คือ

1. “ภาษีเงินได้บุคคลธรรมดาครึ่งปี” เป็นการยื่นแบบแสดงรายการเงินได้เฉพาะเงินได้พึงประเมินประเภทที่ 5,6,7 หรือ 8 ที่ได้รับตั้งแต่เดือนมกราคมถึงเดือนมิถุนายนไม่ว่าจะมีเงินได้ประเภทอื่นรวมอยู่ด้วยหรือไม่ก็ตาม โดยยื่นภายในเดือนกันยายนของปีภาษีนั้น และภาษีที่เสียนี้นำไปเป็นเครดิตหักออกจากภาษีสิ้นปีได้

2. “ภาษีเงินได้บุคคลธรรมดาสิ้นปี” เป็นการยื่นแบบแสดงรายการเงินได้พึงประเมินที่ได้รับแล้ว ในระหว่างปีภาษี โดยยื่นภายในเดือนมีนาคมของปีถัดไป

——————————————————

หมายเหตุ บทความนี้ให้ความรู้เรื่อง #ภาษีเงินได้บุคคลธรรมดา #ตอน ผู้มีเงินได้มีหน้าที่ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาอย่างไร และเมื่อใด? วันที่จัดทำ 1/11/2562

——————————————————

ขอขอบคุณข้อมูลจาก “กรมสรรพากร” เรื่อง ภาษีเงินได้บุคคลธรรมดา

ที่มา: http://www.rd.go.th/publish/309.0.html