สำหรับผู้ประกอบการ ทั้งบุคคลธรรมดา และ นิติบุคคลที่มีสิทธิ์และหน้าที่ออกใบกำกับภาษีมูลค่าเพิ่ม ในการจัดทำใบกำกับภาษีแบบเต็มรูปนั้นมีข้อความสำคัญที่ต้องมีให้ครบ ซึ่งในบทความนี้จะอธิบายถึงข้อความสำคัญที่ต้องมีในใบกำกับภาษีมูลค่าเพิ่มแบบเต็มรูป+++

……………………………………………………………………..

รู้จักกับใบกำกับภาษี

ใบกำกับภาษี (Tax Invoice) คือ เอกสารหลักฐานสำคัญ ซึ่งผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มจะต้องจัดทำ และออกใบกำกับภาษีให้กับผู้ซื้อสินค้าหรือผู้รับบริการทุกครั้งที่มีการขายสินค้าหรือให้บริการ เพื่อแสดงมูลค่าของสินค้าหรือบริการ และจำนวนภาษีมูลค่าเพิ่ม ที่ผู้ประกอบการจดทะเบียนเรียกเก็บหรือพึงเรียกเก็บจากผู้ซื้อสินค้าหรือผู้รับบริการในแต่ละครั้ง

……………………………………………………………………..

การออกใบกำกับภาษี?

กรณีการขายสินค้า

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มมีหน้าที่ต้องจัดทำใบกำกับภาษี พร้อมทั้งส่งมอบให้แก่ผู้ซื้อสินค้าในทันทีที่มีการส่งมอบสินค้า หรือเมื่อได้มีการโอนกรรมสิทธิ์ในสินค้าให้กับผู้ซื้อก่อนส่งมอบสินค้า หรือเมื่อได้รับชำระราคาสินค้าก่อนส่งมอบสินค้าให้แก่ผู้ซื้อ แล้วแต่กรณี

กรณีการให้บริการ

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มมีหน้าที่ต้องจัดทำใบกำกับภาษี พร้อมทั้งส่งมอบให้แก่ผู้รับบริการในทันทีที่ได้รับชำระค่าบริการ หรือเมื่อได้มีการใช้บริการนั้นไม่ว่าโดยตนเองหรือบุคคลอื่นก่อนได้รับชำระค่าบริการ แล้วแต่กรณี

นอกจากนี้ ผู้ประกอบการจดทะเบียนจะต้องจัดทำสำเนาใบกำกับภาษี และเก็บรักษาสาเนาใบกำกับภาษีไว้ ณ สถานประกอบการ หรือสถานที่อื่นที่อธิบดีกำหนดเป็นเวลาไม่น้อยกว่า 5 ปี

……………………………………………………………………..

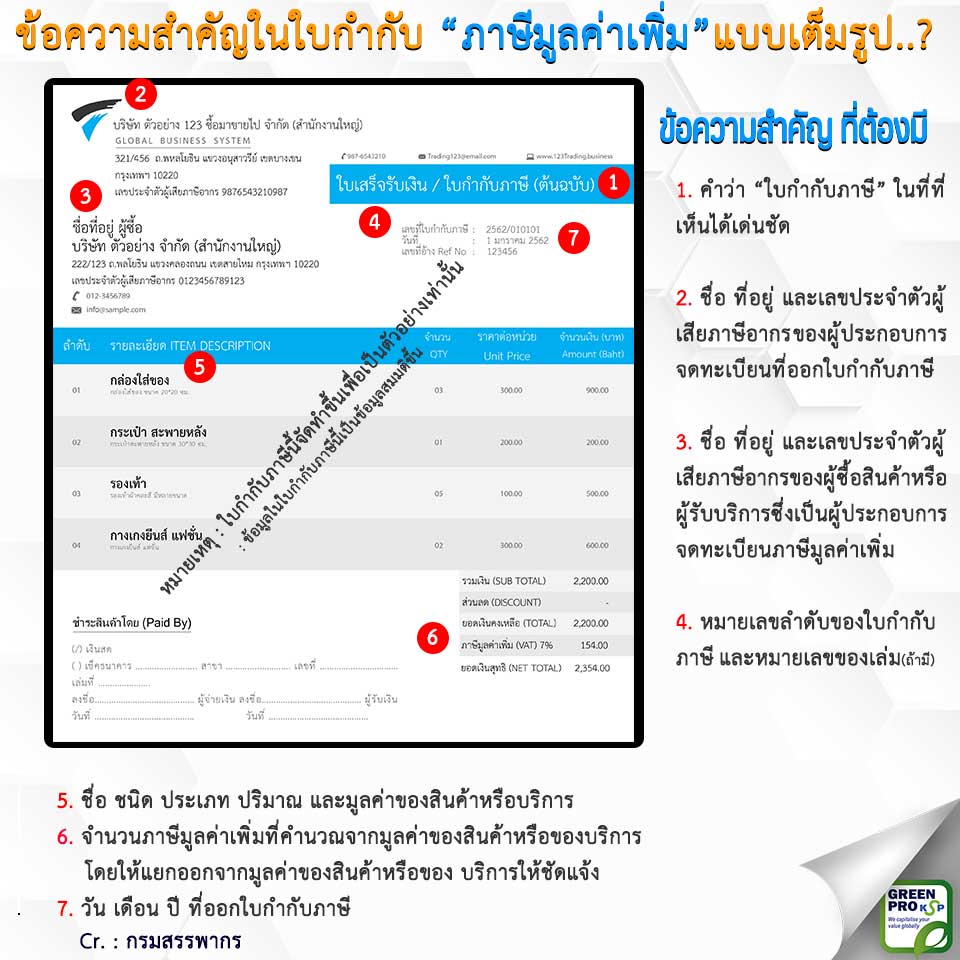

ข้อความสำคัญในใบกำกับภาษีแบบเต็มรูปที่ต้องมี?

ผู้ประกอบการจดทะเบียนโดยทั่วไป มีหน้าที่ต้องออกใบกำกับภาษีแบบเต็มรูปให้แก่ผู้ซื้อสินค้าหรือบริการ (เว้นแต่ ผู้ประกอบกิจการค้าปลีกซึ่งมีสิทธิออกใบกำกับภาษีอย่างย่อ) โดยใบกำกับภาษีแบบเต็มรูปต้องมีรายการอย่างน้อยดังต่อไปนี้

- คำว่า “ใบกำกับภาษี” ในที่ที่เห็นได้เด่นชัด

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร ของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อสินค้าหรือผู้รับบริการซึ่งเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

- หมายเลขลำดับของใบกำกับภาษี และหมายเลขของเล่ม(ถ้ามี)

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือบริการ

- จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าหรือของ บริการให้ชัดแจ้ง

- วัน เดือน ปี ที่ออกใบกำกับภาษี

……………………………………………………………………..

ขอขอบคุณข้อมูลดีๆจาก “กรมสรรพากร” หัวข้อเรื่อง คู่มือใบกำกับภาษี

แหล่งที่มา : http://www.rd.go.th/publish/fileadmin/user_upload/ebook/taxinvoice.pdf