การ ซื้อ-ขาย สินค้า ที่เกิดขึ้นนอกราชอาณาจักร ของผู้ประกอบการ

“การพิจารณาในมุมที่เกี่ยวข้องกับภาษีมูลค่าเพิ่ม”

การปฏิบัติของผู้เกี่ยวข้องในประเด็นต่างๆ ดังนี้

- กรณีการขายโดยผู้ขายอยู่ในประเทศไทย สินค้าที่ขายอยู่ในประเทศ A แล้วให้ตัวแทนที่อยู่ในประเทศ A ส่งสินค้าจากประเทศ A ไปให้ลูกค้าที่ประเทศ B โดยตรง (สินค้าไม่ผ่านเข้ามาในประเทศไทย)

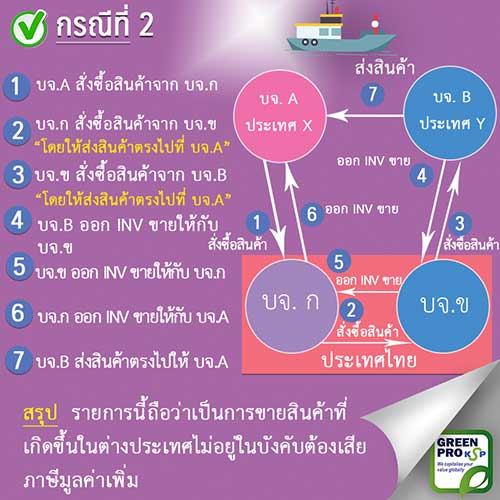

- กรณีการขายโดยบริษัท ก เป็นผู้ขายสินค้าอยู่ในประเทศไทย ซึ่งได้รับคำสั่งซื้อสินค้าจากบริษัท A ที่อยู่ในประเทศ X บริษัท ก ไม่มีสินค้านี้ จึงได้สั่งซื้อสินค้าจากบริษัท ข และให้บริษัท ข เป็นบริษัทจดทะเบียนในระบบภาษีมูลค่าเพิ่มในประเทศไทยเช่นกัน ให้ส่งมอบสินค้าที่ขายนั้นให้แก่ผู้ซื้อที่อยู่นอกราชอาณาจักรโดยตรง แต่ บริษัท ข เองก็ไม่มีสินค้าเช่นกัน บริษัท ข จึงได้ติดต่อ สั่งซื้อสินค้าดังกล่าวจาก บริษัท B ที่อยู่ในประเทศ Y โดยให้ส่งมอบสินค้าที่ขายนั้นให้แก่บริษัท A ที่อยู่ในประเทศ X โดยตรง (สินค้าไม่ผ่านเข้ามาในประเทศไทย)

กรณีการขายสินค้าตามตัวอย่างข้างต้นนี้เป็นรายการค้าที่เกิดขึ้นนอกประเทศไทย ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ตามมาตรา 77/2 แห่งประมวลรัษฎากร จึงไม่ต้องนำมูลค่าของการขายสินค้านอกราชอาณาจักร มารวมคำนวณเสียภาษีมูลค่าเพิ่ม (ไม่มีในรายงานภาษีขาย ไม่มีในแบบ ภพ.30 ) ซึ่งจะแตกต่างจากการขายสินค้าที่เป็นการส่งออกโดยตรง ที่มีการเดินพิธีการขาออก เป็นรายการที่ต้องนำมาคำนวณภาษีมูลค่าเพิ่ม ที่ต้องปรากฏในรายงานภาษีขาย ในแบบ ภพ.30 ภาษีขาย มีอัตรา ร้อยละ 0

ดังนั้น รายได้ที่เกิดจากการขายสินค้าที่เกิดขึ้นในต่างประเทศเช่นนี้ มีผลทำให้ยอดได้ตามแบบ ภงด.50 แตกต่างจาก ยอดรวมรายได้ตามแบบ ภพ.30 ทั้งปี (ผู้ประกอบการไม่ต้องนำมาทำรายงานภาษีขาย ตามมาตรา 87 แห่งประมวลรัษฎากร ส่วนกรณีการส่งออกสินค้าจากประเทศไทยไปต่างประเทศ ภาษีขาย อัตราร้อยละ 0 รายการนี้ต้องนำมา ทำรายงานภาษีขาย)

มีข้อกฎหมายที่เกี่ยวข้องได้แก่

- คำสั่งกรมสรรพากรที่ ป.89/2542 เรื่อง การขายสินค้านอกราชอาณาจักร โดยผู้ประกอบการจดทะเบียน

- หนังสือตอบข้อหารือ เลขที่ กค 0706/4610 เรื่อง ภาษีมูลค่าเพิ่ม กรณีขายสินค้าออกไปต่างประเทศ และขายสินค้าโดยไม่ผ่านประเทศไทย ลงวันที่ 12 พฤษภาคม 2547

- หนังสือตอบข้อหารือ เลขที่ กค 0811/พ.4347 เรื่อง ภาษีมูลค่าเพิ่ม กรณีขายรองเท้าให้แก่ลูกค้าในต่างประเทศ และขายสินค้าโดยไม่ผ่านประเทศไทย ลงวันที่ 12 พฤษภาคม 2547

- หนังสือตอบข้อหารือ เลขที่ กค 0706/1802 เรื่อง ภาษีเงินได้นิติบุคคล และภาษีมูลค่าเพิ่ม กรณีขายสินค้าในต่างประเทศ ลงวันที่ 3 มีนาคม 2549

…………………………………………………………….

*หมายเหตุ บทความนี้ให้ความรู้ การ ซื้อ-ขาย สินค้า ที่เกิดขึ้นนอกราชอาณาจักร ของผู้ประกอบการ การพิจารณาในมุมที่เกี่ยวข้องกับภาษีมูลค่าเพิ่ม วันที่จัดทำ 3/08/2562