กรณีรายจ่ายของกิจการ ที่จ่ายให้ผู้รับเงิน และผู้รับเงินไม่มีหลักฐาน เอกสารที่เพียงพอต่อการบันทึกบัญชี กิจการสามารถทำเอกสาร ดังต่อไปนี้เพื่อใช้เป็นหลักฐานการบันทึกบัญชี และเป็นรายจ่ายทางภาษีได้

สำหรับผู้ประกอบการที่มีหน้าที่จัดทำบัญชี การจัดทำเอกสารประกอบการบันทึกบัญชี ให้เป็นรายจ่ายทางภาษีได้นั้นถือเป็นเรื่องสำคัญ เพราะถ้าหากหลักฐาน และเอกสารที่จัดทำขึ้นไม่เป็นไปตามข้อกำหนดของกฎหมายแล้ว ค่าใช้จ่ายดังกล่าวก็อาจไม่สามารถนำมาใช้หักเป็นรายจ่ายทางภาษีได้ หรือการทำเอกสารหลักฐานประกอบการบันทึกบัญชี ไม่ถูกต้อง หรือ ไม่ครบถ้วน ในส่วนที่เป็นสาระสำคัญ จนทำให้เอกสารการบันทึกบัญชีดังกล่าวไม่สามารถเป็นรายจ่ายทางภาษีได้ ทำให้กิจการไม่สามารถใช้ประโยชน์จากรายการจ่ายดังกล่าวนั้น

โดยทั่วไปเอกสารที่ใช้ประกอบการลงบัญชีที่สามารถเป็นรายจ่ายได้ในทางภาษีอากร ได้แก่ ใบกำกับภาษี (กรณีผู้ขายหรือให้บริการเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม) หรือใบเสร็จรับเงินที่มีรายการสมบูรณ์

ซึ่งในการจ่ายค่าสินค้าหรือบริการผู้รับเงินมีหน้าที่ต้องออกหลักฐานการรับเงินให้แก่ผู้จ่ายเงินค่าสินค้าหรือบริการในแต่ละครั้ง และผู้จ่ายเงินค่าสินค้าหรือบริการสามารถขอให้ผู้รับเงินค่าสินค้าหรือบริการออกหลักฐานการรับเงินได้ด้วยเช่นกัน

แต่ในบางกรณีผู้รับเงิน ไม่มีหลักฐานเอกสารที่เพียงพอ และเอกสารที่ใช้ประกอบการลงบัญชีในบางกรณีไม่สามารถเป็นรายจ่ายทางภาษีได้ ทั้งที่กิจการได้มีรายจ่ายจริง เนื่องด้วยสาเหตุหลายประการ

บทความนี้จะให้แนวทางการจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้” “ประเด็นรายจ่ายของกิจการที่จ่ายจริงแต่ไม่มีหลักฐานที่เพียงพอ” ให้สามารถเป็นรายจ่ายทางภาษี และในด้านการจัดทำเอกสารประกอบการลงบัญชีให้เป็นไปอย่างเป็นระบบ สามารถเป็นรายจ่ายทางภาษีอากร และสอดคล้องกับสภาพข้อเท็จจริงของกิจการได้ประเด็นรายจ่ายของกิจการที่จ่ายจริงแต่ไม่มีหลักฐานที่เพียงพอ

ในการที่กิจการจ่ายค่าใช้จ่ายต่างๆ เช่น ค่าซื้อสินค้า ค่าบริการ (หมายเหตุ: กรณีผู้ประกอบการจด VAT จะต้องออกใบกำกับภาษี ให้ผู้ซื้อสินค้า หรือบริการ อ่านบทความ ใบกำกับภาษีเต็มรูป – ข้อความสำคัญที่ต้องมี คลิกลิงก์: https://bit.ly/39kdeFF ) หรือกิจการจ่ายค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการทำธุรกิจ ในส่วนประเด็นรายจ่ายของกิจการที่จ่ายจริงแต่ไม่มีหลักฐานที่เพียงพอ ซึ่งจะมีสาเหตุดังต่อไปนี้1.ผู้รับเงินไม่ออกหลักฐานการรับเงิน

(จ่ายรายจ่าย แต่ผู้รับเงินไม่ออกเอกสาร หลักฐานการรับเงินให้)

2.ผู้รับเงินให้หลักฐานการรับเงินที่ไม่สมบูรณ์

(จ่ายรายจ่าย แต่หลักฐานที่ได้รับไม่ครบถ้วน สมบูรณ์ ในส่วนที่เป็นสาระสำคัญตามที่กฎหมายกำหนด)

3.ผู้รับเงินไม่ออกหลักฐานการรับเงิน และไม่ยอมให้หักภาษี ณ ที่จ่าย

(จ่ายรายจ่าย แต่ผู้รับเงินไม่ยอมออกบิล หรือ ออกเอกสารให้ และไม่ยอมให้หักภาษี ณ ที่จ่าย)

จากสาเหตุดังกล่าวข้างต้น หากเข้าหลักเกณฑ์การจัดทำเอกสารหลักฐานหรือไม่

ถ้าใช่ เป็นรายจ่ายทางภาษีได้ (ทั้งนี้ ต้องไม่เป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี กรณีอื่น)

ถ้าไม่ เป็นรายจ่ายต้องห้ามทางภาษี มาตรา 65 ตรี (3) (9) (13) (18)

มาตรา 65 ตรี รายการต่อไปนี้ ไม่ให้ถือเป็นรายจ่ายในการคานวณกาไรสุทธิ

(3) รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หา หรือการกุศลเว้นแต่รายจ่ายเพื่อการกุศลสาธารณะ หรือเพื่อการสาธารณะประโยชน์ตามที่อธิบดีกาหนดโดยอนุมัติรัฐมนตรี ให้หักได้ในส่วนที่ไม่เกินร้อยละ 2 ของกำไรสุทธิ และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬาตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี ให้หักได้อีกในส่วนที่ไม่เกินร้อยละ 2 ของกำไรสุทธิ

(9) รายจ่ายซึ่งกำหนดขึ้นเองโดยไม่มีการจ่ายจริง หรือรายจ่ายซึ่งควรจะได้จ่ายในรอบระยะเวลาบัญชีอื่น เว้นแต่ในกรณีที่ไม่สามารถจะลงจ่ายในรอบระยะเวลาบัญชีใดก็อาจลงจ่ายในรอบระยะเวลาบัญชีที่ถัดไปได้

(13) รายจ่ายซึ่งมิใช่รายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ

(18) รายจ่ายซึ่งผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับศึกษามาตรา 65 ตรี เพิ่มเติมได้จากลิงก์ https://www.rd.go.th/5939.html

หมายเหตุ:

- กรณีผู้ขายสินค้า/ให้บริการเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม จะต้องออกใบกำกับภาษีให้ผู้ซื้อสินค้า/รับบริการทุกกรณี ทั้งนี้ ผู้ซื้อสินค้า/รับบริการจะต้องนำใบกำกับภาษีมาเป็นหลักฐานในการลงรายจ่าย

- กรณีผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มไม่จัดทำหรือจัดทำแล้วไม่ส่งมอบใบกำกับภาษี จะมีความผิดทางอาญาตามมาตรา 90/2 (3) แห่งประมวลรัษฎากร

ที่มา: กรมสรรพากร

คู่มือการจัดทำเอกสารประกอบการลงบัญชี ที่สามารถเป็นรายจ่ายทางภาษีได้

รายละเอียด https://www.rd.go.th/fileadmin/download/15277290359.pdf

เมื่อเราทราบหลักการและแนวปฎิบัติแล้ว ทีนี้ก็มาเข้าสู่การจัดทำเอกสารหลักฐาน การบันทึกบัญชี ที่สามารถใช้เป็นค่าใช้จ่ายทางภาษีได้ ว่ามีวิธีการอย่างไร และมีรายละเอียดอย่างไรบ้าง การจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้ (กรณีรายจ่ายของกิจการที่จ่ายจริงแต่ไม่มีหลักฐานที่เพียงพอ)

1. ประเภทของเอกสารประกอบการลงบัญชี

เอกสารที่ต้องใช้ประกอบการลงบัญชี ได้แก่ บันทึก หนังสือ หรือเอกสารใดๆ ที่ใช้เป็นหลักฐานในการลงรายการในบัญชี ซึ่งแยกได้เป็น 3 ประเภท คือ - เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยบุคคลภายนอก

- เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีเพื่อออกให้แก่บุคคลภายนอก

- เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีเพื่อใช้ในกิจการของตนเอง

2.หลักเกณฑ์การจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้

กรณีรายจ่ายของกิจการที่จ่ายจริงแต่ผู้รับเงินไม่มีหลักฐานการรับเงินที่เพียงพอต่อการบันทึกบัญชี กิจการสามารถจัดทำเอกสารประกอบการลงบัญชีได้ โดยมีรายละเอียดดังต่อไปนี้

2.1 เอกสารแสดงการรับเงินของผู้รับเงิน

อาจเลือกใช้เอกสารอย่างใดอย่างหนึ่งแล้วแต่กรณี ดังต่อไปนี้

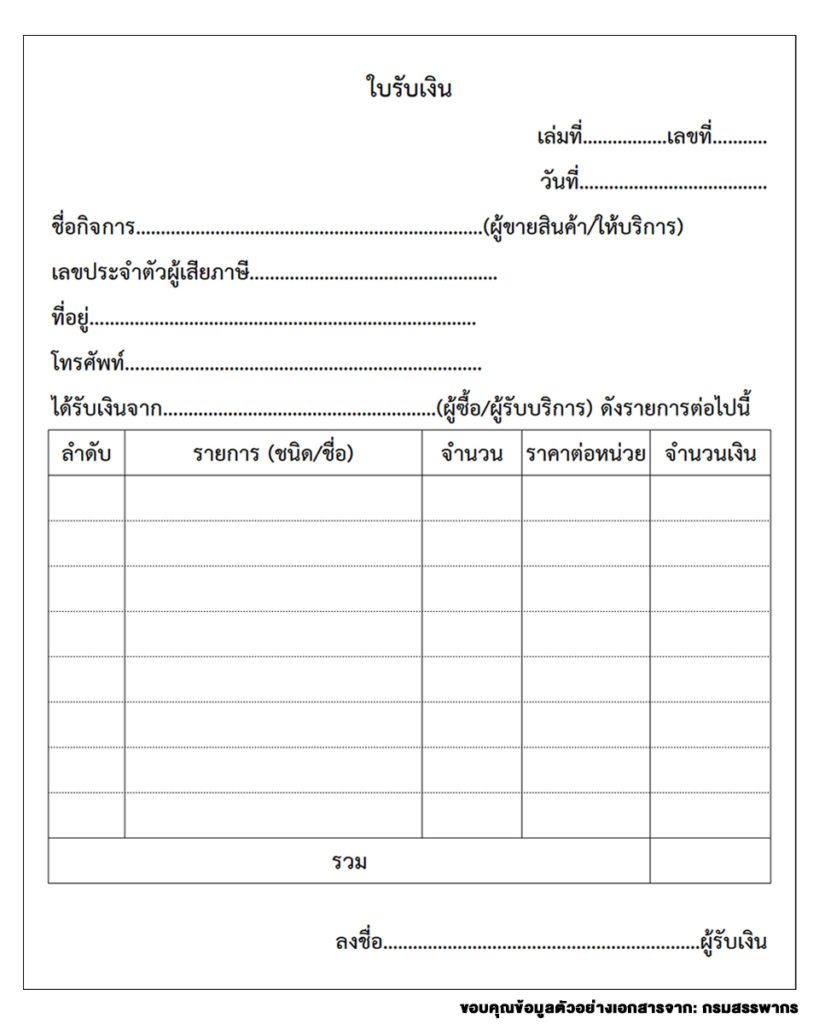

2.1.1 ใบรับเงิน

ใบรับ ตามมาตรา 105 ทวิ (ใช้ในกรณีผู้รับเงินยินยอมออกใบรับเงิน)

ใบรับและต้นขั้ว หรือสำเนาใบรับ อย่างน้อยต้องมีตัวเลขไทยหรืออารบิค และอักษรไทยให้ปรากฏข้อความต่อไปนี้

(1) เลขประจำตัวผู้เสียภาษีอากรของผู้ออกใบรับ

(2) ชื่อหรือยี่ห้อของผู้ออกใบรับ

(3) เลขลำดับของเล่ม และของใบรับ

(4) วันเดือนปีที่ออกใบรับ

(5) จำนวนเงินที่รับ

(6) ชนิด ชื่อ จำนวนและราคาสินค้า ในกรณีการขายหรือให้เช่าซื้อสินค้า เฉพาะชนิดที่มีราคาตั้งแต่ 100 บาทขึ้นไป

ในกรณีผู้ผลิต ผู้นำเข้าหรือผู้ขายส่ง ขายสินค้าให้แก่ผู้ซึ่งทำการค้าสินค้าประเภทเดียวกับสินค้าที่ขายนั้น ให้แสดงชื่อหรือยี่ห้อและที่อยู่ของผู้ซื้อไว้ในใบรับที่ต้องออกด้วยทุกคราวที่ได้รับชำระเงินหรือรับชำระราคา ข้อความในใบรับเช่นว่านี้ถ้าทำเป็นภาษาต่างประเทศให้มีภาษาไทยกำกับ

ตัวอย่างเอกสาร ใบรับเงิน (ใช้ในกรณีผู้รับเงินยินยอมออกใบรับเงิน)

ดาวน์โหลดเอกสารตัวอย่างไฟล์เอกเซล (Excel) คลิกลิงก์: https://bit.ly/1Dskm2H

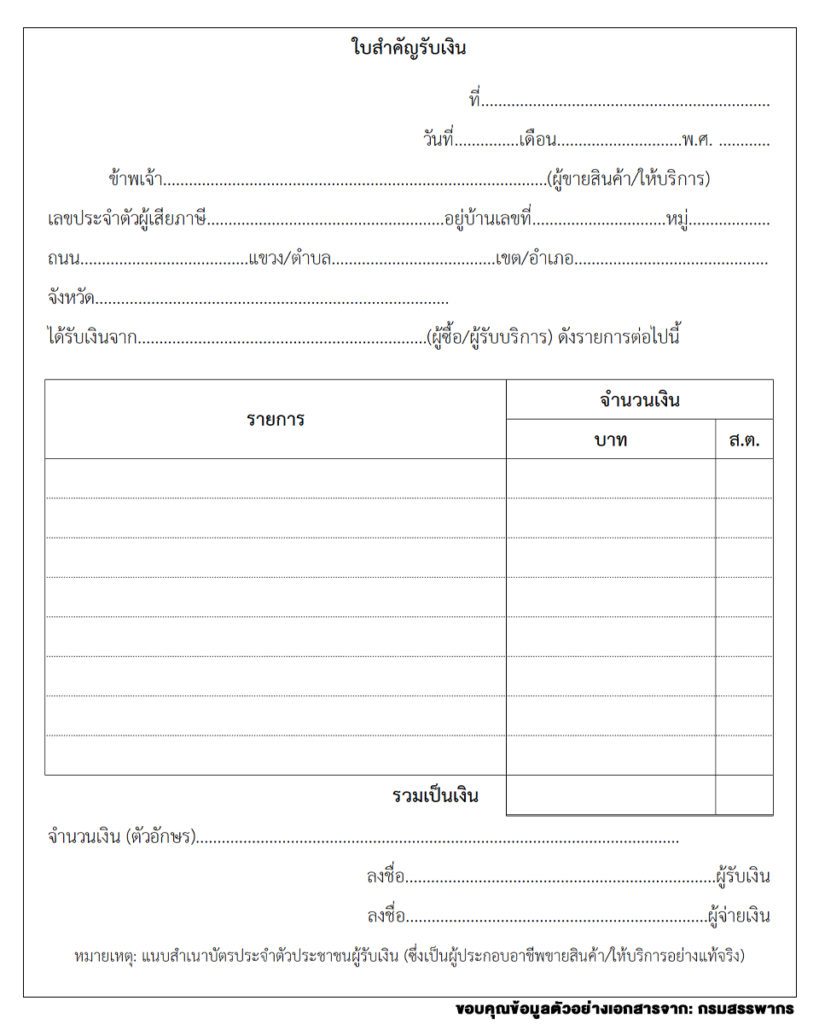

2.1.2 ใบสำคัญรับเงิน (ใช้ในกรณีผู้รับเงินไม่สามารถออกใบเสร็จรับเงินให้ได้ แต่ยินยอมที่จะลงลายมือชื่อในช่องผู้รับเงิน)

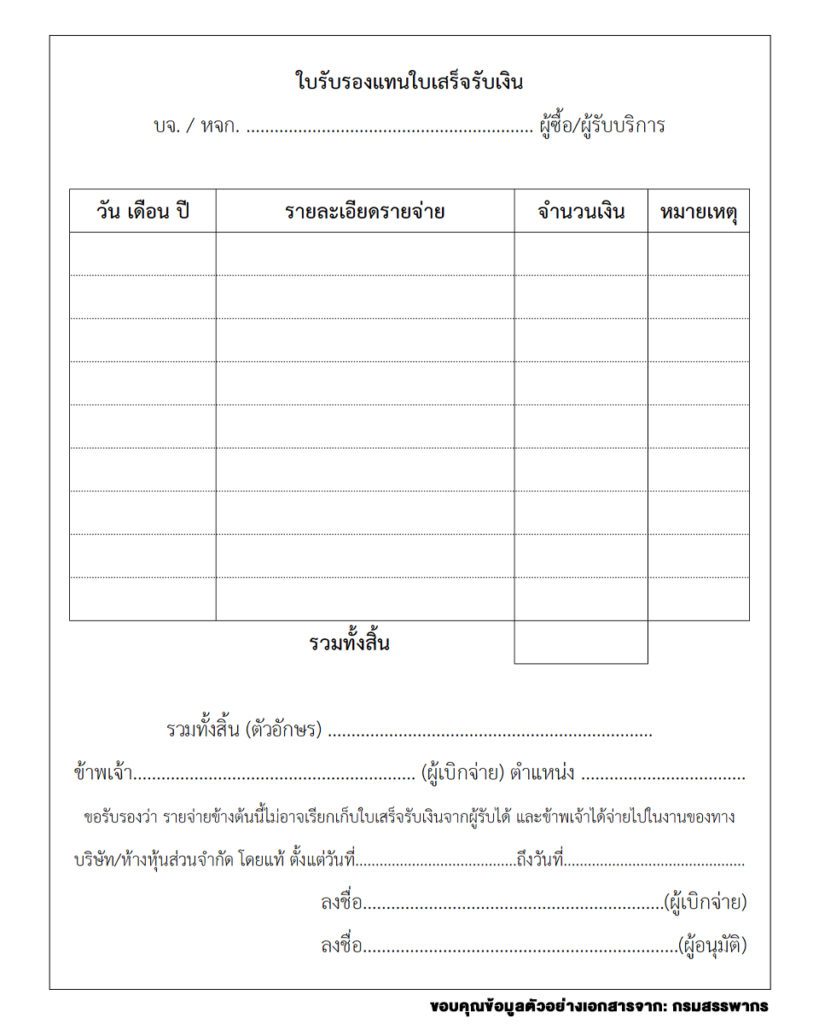

2.1.3 ใบรับรองแทนใบเสร็จรับเงิน (ใช้ในกรณีกิจการจ่ายเงินค่าซื้อสินค้าหรือบริการเบ็ดเตล็ดแต่ไม่สามารถเรียกใบเสร็จรับเงินจากผู้ขายหรือผู้ให้บริการได้ ต้องให้พนักงานของกิจการเป็นผู้รับรองการจ่ายเงินดังกล่าว)

ดาวน์โหลดเอกสารตัวอย่างไฟล์เอกเซล(Excel) คลิกลิงก์: https://bit.ly/3DxjnSV2

2.3 จัดทำใบสำคัญจ่าย (Payment Voucher) ใช้สำหรับกรณีไม่มีหลักฐานตาม 2.1

2.3.1 ใบสำคัญจ่าย ต้องระบุ

• ชื่อ ที่อยู่ เลขบัตรประจำตัวผู้เสียภาษีอากร ของผู้รับเงิน

• วันที่จ่ายเงิน

• ระบุประเภทรายการที่จ่าย และจำนวนเงินที่จ่าย

• ลงลายมือชื่อผู้รับเงินไว้เป็นหลักฐาน

• มีการลงนามอนุมัติจ่ายโดยผู้มีอำนาจเท่านั้น

2.3.2 พร้อมแนบหลักฐานการจ่ายเงิน อาทิ

(1) สำเนาเช็คระบุชื่อผู้รับเงิน ซึ่งขีดฆ่าผู้ถือและขีดคร่อม A/C Payee only ที่มีหลักฐานว่าได้ตัดบัญชี Bank statement ของผู้จ่ายเงินแล้ว หรือ

(2) สำเนาใบโอนเงินธนาคารหรือช่องทางอิเล็กทรอนิกส์อื่น

2.4 แนบบัตรประจำตัวประชาชนผู้รับเงิน (เฉพาะกรณีชำระเป็นเงินสด)

2.5 เอกสารหลักฐานที่ควรมี (เฉพาะกรณี) ดูกรณีตัวอย่าง 1 ถึง 3

2.6 เอกสารการพิจารณาอื่นที่เกี่ยวข้อง (แล้วแต่กรณี)

(1) รายงานการประชุมที่มีมติอนุมัติให้ถือเป็นรายจ่ายได้

(2) จดหมายผู้บริหาร

(3) คำรับรองอนุมัติรายจ่าย

(4) รายการเบิกจ่ายที่ผ่านการอนุมัติและมีลายมือชื่อผู้อนุมัติจ่าย

(5) สัญญาที่เกี่ยวข้อง

2.7 หลักฐานการหักภาษี ณ ที่จ่าย

ทั้งนี้ ผู้รับเงินจากกิจการตามเอกสารหลักฐานที่ปรากฏต้องมีพฤติกรรมประกอบอาชีพนั้นอย่างแท้จริง

————————

*หมายเหตุ: บทความนี้จัดทำขึ้นเพื่อให้ความรู้เรื่อง การจัดทำเอกสารประกอบการลงบัญชี ที่สามารถเป็นรายจ่ายทางภาษีได้ และเรื่องที่เกี่ยวข้อง มีการนำข้อมูลจากหน่วยงานที่ให้ความรู้ในเรื่องดังกล่าวมาใช้ประกอบเนื้อหาของบทความ และเป็นการวิเคราะห์นำเสนอข้อมูลเพิ่มเติมของผู้จัดทำบทความ โดยใช้ความระมัดระวังในการจัดทำข้อมูล และได้มีการศึกษาเรื่องดังกล่าวประกอบ หากมีข้อผิดพลาดประการใดผู้จัดทำขออภัยไว้ ณ ที่นี้ วันที่จัดทำ 14/06/256

————————

เครดิตบทความ/อ้างอิง

กรมสรรพากร: คู่มือการจัดทำเอกสารประกอบการลงบัญชี ที่สามารถเป็นรายจ่ายทางภาษีได้

ที่มา: https://www.rd.go.th/fileadmin/download/15277290359.pdf

กรมพัฒนาธุรกิจการค้า

ประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดชนิดของบัญชีที่ต้องจัดทำ ข้อความและรายการที่ต้องมีในบัญชี

ระยะเวลาที่ต้องลงรายการในบัญชี และเอกสารที่ต้องใช้ประกอบการลงบัญชี

(ฉบับที่ ๒) พ.ศ.๒๕๕๒

ที่มา: https://www.dbd.go.th/news_view.php?nid=1087

กรมพัฒนาธุรกิจการค้า

ประกาศกรมทะเบียนการค้า (กรมพัฒนาธุรกิจการค้า) เรื่อง กำหนดชนิดของบัญชีที่ต้องจัดทำ ข้อความและรายการที่ต้องมีในบัญชี ระยะเวลาที่ต้องลงรายการในบัญชีและเอกสารที่ต้องใช้ประกอบการลงบัญชี พ.ศ. ๒๕๔๔

ที่มา: https://www.dbd.go.th/news_view.php?nid=1086