การคำนวณภาษีเงินได้บุคคลธรรมดา สำหรับผู้ประกอบการบางท่านอาจจะยังไม่เข้าใจในการคำนวณตัวเลขค่าใช้จ่าย และค่าลดหย่อน คลิปนี้พี่เก่งจะมาอธิบายให้ฟังค่ะ

การคำนวณภาษีเงินได้บุคคลธรรมดา

ยกตัวอย่างเช่น นาย A เป็นพนักงานประจำ เงินเดือนอยู่ที่ 30,000 บาท มีภรรยา 1 คน ไม่ได้จดทะเบียนสมรส มีบุตรด้วยกัน 1 คน มีเงื่อนไขเพิ่มเติมว่า บิดามารดาของนาย A อายุยังไม่ถึง 60ปี และนายA ได้ทำธุรกิจขายสินค้าออนไลน์ควบคู่ไปด้วย

ในปีที่ผ่านมาได้มีเงินเข้าบัญชีทางขารับเกิน 400 ครั้ง และนายA ได้มีการแยกรายได้ในบัญชีเงินฝากอย่างชัดเจน จะได้ยอดเงินที่ขายสินค้าจริงๆประมาณ 1,500,000 บาท

หลักการของภาษีเงินได้บุคคลธรรมดา

เอารายได้แต่ละ (วงเล็บ) หัก ค่าใช้จ่ายแต่ละ (วงเล็บ) หัก ค่าลดหย่อน

เงินเดือน (เป็นเงินได้พึงประเมิน) ตามมาตรา 40 (1) หัก ต้นทุนได้แค่ 100,000 บาทต่อปี

หรือตามเงื่อนไข หักค่าใช้จ่ายได้ 50% แต่ไม่เกิน 100,000 บาท

ตัวอย่างที่ 1

เงินเดือนนายA 30,000 บาท X 12 เดือน = 360,000 บาทต่อปี หัก ค่าใช้จ่ายที่ 100,000 บาท

รายได้จากการขายสินค้า เป็นเงินได้พึงประเมินตามมาตรา 40(8) สามารถเลือกหักต้นทุนได้ 2 วิธี

- เลือกหักต้นทุนที่ 60%

- เลือกหักต้นทุนตามจริง

สมมุติเคสนาย A ไม่ได้เก็บเอกสารค่าใช้จ่ายไว้เลย จึงต้องใช้วิธีการหักต้นทุนเหมาจ่ายที่ 60%

ถ้ารายได้อยู่ที่ 1,500,000 บาท หักต้นทุนเหมาจ่าย 60% = 1,500,000 – 900,000 = 600,000 บาท

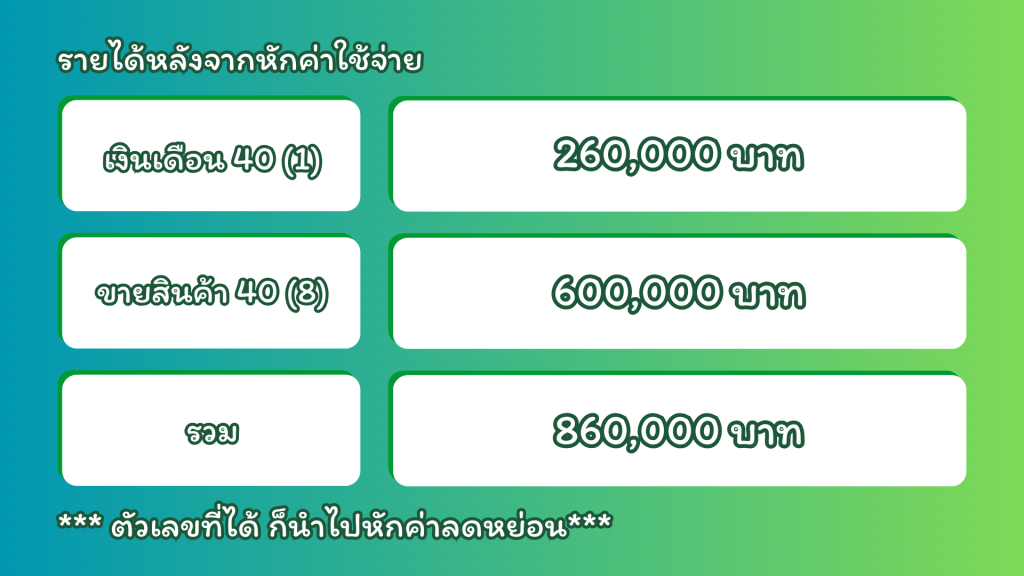

รายได้หลังจากหักค่าใช้จ่าย จะนำเงินเดือน 40(1) และขายสินค้า 40(8) มารวมกัน

260,000 + 600,000 = 860,000 บาท *** ตัวเลขนี้สามารถนำไปหักค่าลดหย่อนได้ ***

เมื่อได้ตัวเลขออกมาแล้ว 860,000 บาทจากนั้นให้ย้อนกลับไปดูโจทย์ตอนแรก

- นาย A มีภรรยา 1 คน ไม่ได้จดทะเบียนสมรส

❌ ภรรยาไม่สามารถหักค่าลดหย่อนได้ - มีบุตรด้วยกัน 1 คนไม่ได้จดทะเบียนสมรส ถือว่าลูกเป็นของแม่

❌ ลูกไม่สามารถหักค่าลดหย่อนได้ - ในกรณี บิดามารดาของนาย A อายุยังไม่ถึง 60ปี

❌ ไม่สามารถหักค่าลดหย่อนได้ - ✔️ นาย A จะหักค่าลดหย่อนส่วนตัวได้แค่ 60,000 บาทเท่านั้น

คำนวณภาษีเงินได้บุคคลธรรมดา (ยอดเงินได้พึงประเมิน 860,000)

หักค่าลดหย่อนส่วนตัว 60,000 บาทเหลือ ตัวเลขมาคำนวณภาษีจำนวน 800,000 บาท

เพราะฉะนั้นนายA จะตกเลทภาษีอยู่ที่ 20% = 50,000 X 20% = ตัวภาษี 10,000 บาท

นำตัวเลขแต่ละขั้นมาบวกกัน = 7,500 + 20,000 + 37,500 + 10,000 = ยอดภาษี 75,000 บาท

📍 ยอดภาษี 75,000 บาทจะต้องนำไปยื่นภาษีด้วยแบบ ภงด.90

หากยอดภาษีที่ต้องชำระเกิน 3,000 บาท สามารถแบ่งชำระได้ 3 งวดโดยไม่มีดอกเบี้ย

ตัวอย่างที่ 2

กรณีนาย A วางแผนภาษีและเตรียมเอกสารค่าใช้จ่ายอย่างดี เลือกหักต้นทุนค่าใช้จ่ายตามจริง โดยนายA สามารถเก็บรวบรวมเอกสารได้มากกว่า 60% โดยที่ตัวเลขไปอยู่ที่ประมาณ 80% ของรายได้ที่ขายสินค้าตัวเลขเปลี่ยนไป แต่วิธีการคำนวณยังคงเหมือนเดิม

รายได้จากการขายสินค้าออนไลน์ 1,500,000 บาท หัก ต้นทุน 80% = 1,500,000 – 1,200,000 = เหลือตัวเลขที่นำมาคำนวณภาษี 300,000 บาท

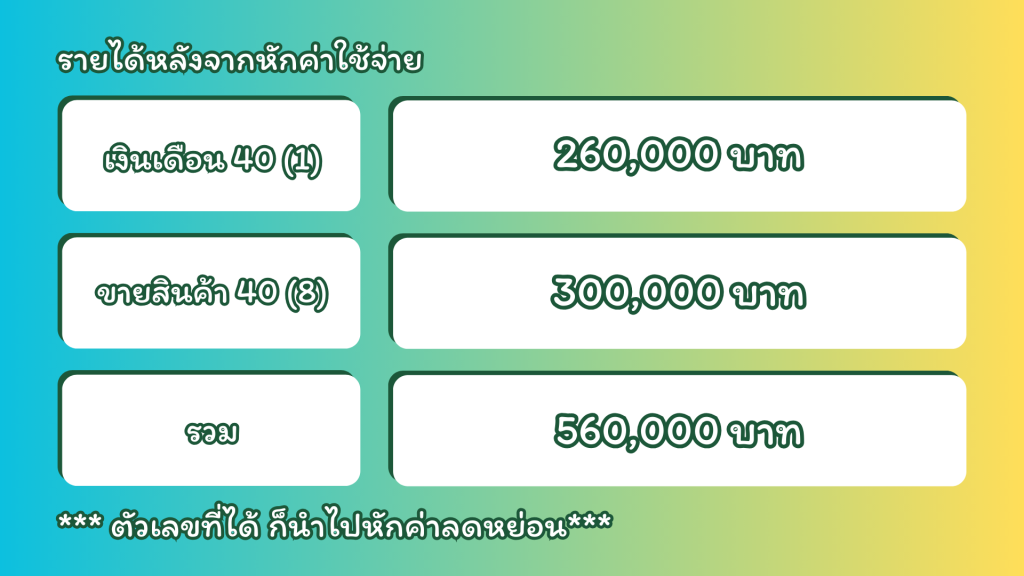

รายได้หลังจากหักค่าใช้จ่าย จะนำเงินเดือน 40(1) และขายสินค้า 40(8) มารวมกัน

260,000 + 300,000 = 560,000 บาท *** ตัวเลขที่ได้ สามารถนำไปหักค่าลดหย่อน 60,000 ***

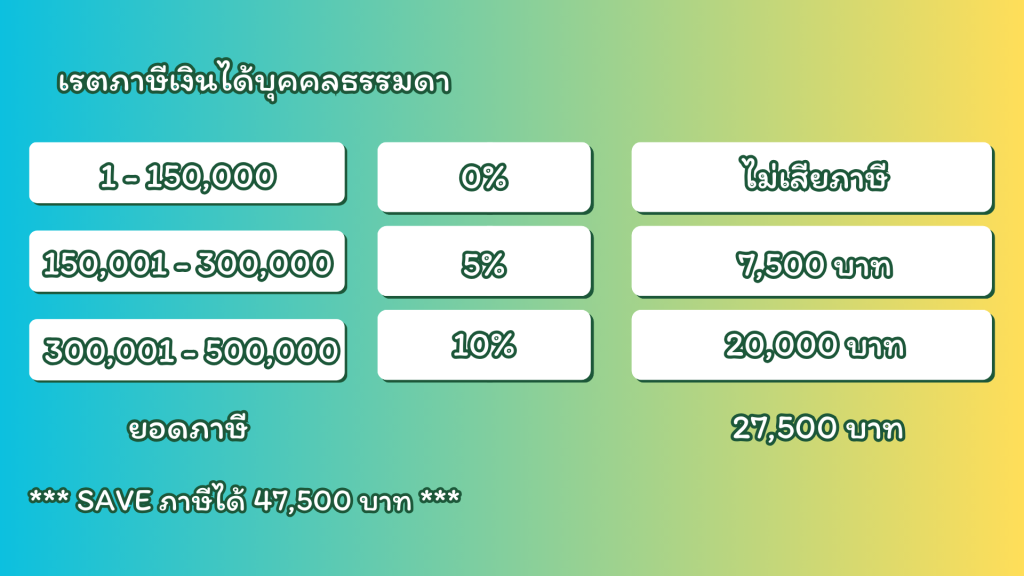

คำนวณภาษีเงินได้บุคคลธรรมดา

จะเห็นได้ว่าหากคำนวณโดยใช้ต้นทุนตามจริง ภาษีของนายA จะเหลือ 27,500 บาท

ตัวเลขSAVE ภาษีได้ถึง 47,500 บาท

- การวางแผนภาษีอย่างรอบคอบ ค่าใช้จ่ายภายในธุรกิจสามารถเก็บเอกสารมาเพื่อหักค่าใช้จ่ายได้ทั้งหมดถึงแม้จะเป็นรูปแบบบุคคลธรรมดา ก็เก็บรวบรวมเอกสารเอาไว้ ก็สามารถเสียภาษีได้ต่ำลงเช่นเดียวกับบริษัท

- การวางแผนค่าลดหย่อน

- การวางแผนกระแสเงินสด

สนใจบริการติดต่อการคำนวณภาษีเงินได้บุคคลธรรมดามีวิธีการอย่างไร?

ติดต่อ: เก่งบัญชี ภาษีบรรเทา (บริษัท กรีนโปร เคเอสพี แอคเคาท์ติ้ง จำกัด)

ที่อยู่: 32/8 ซอยสุขาภิบาล 5 ซอย 73 (พรกุลวัฒน์) แขวง ออเงิน เขตสายไหม กรุงเทพฯ 10220

Mobile: 085-067-4884

LINE ID: @kengbunchee

More Info about Greenpro KSP Group: https://linktr.ee/greenproksp_group

E-mail: info@greenproksp.com