ภาษีซื้อต้องห้ามคืออะไร? และไม่สามารถนำมาเคลม (หักกับ) ภาษีขายได้มีอะไรบ้าง ในบทความนี้จะมาให้ความรู้ เรื่องภาษีซื้อต้องห้ามมีอะไรบ้าง?

“ภาษีซื้อต้องห้าม” หมายถึง ภาษีซื้อที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ไม่สามารถนำมาหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มหรือนำมาขอคืนภาษีซื้อ ซึ่งกฎหมายได้กำหนดลักษณะของภาษีซื้อต้องห้ามไว้ในมาตรา 82/5 แห่งประมวลรัษฎากร ดังนี้

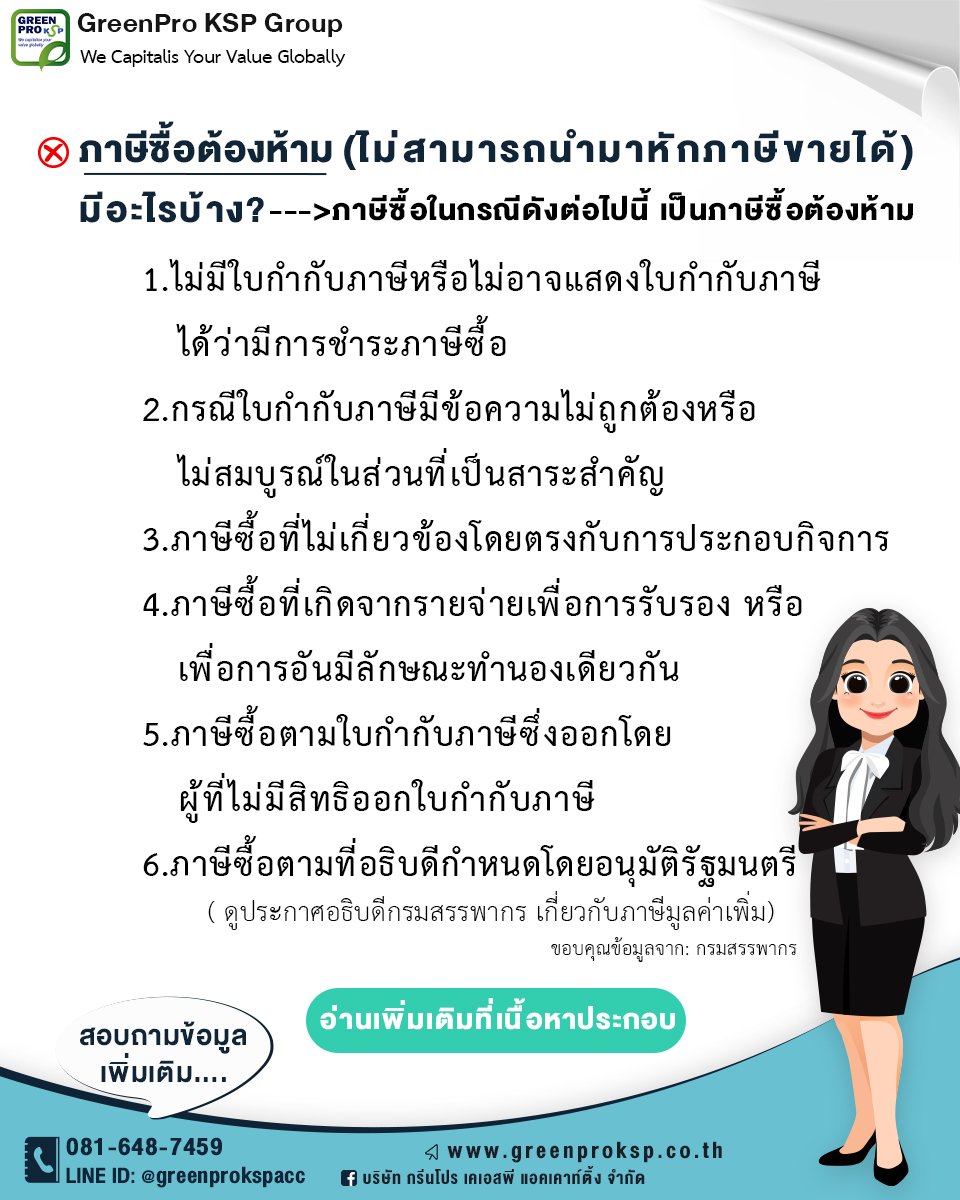

- กรณีไม่มีใบกำกับภาษีหรือไม่อาจแสดงใบกำกับภาษีได้ว่ามีการชำระภาษีซื้อ เว้นแต่จะเป็นกรณีมีเหตุอันสมควรตามหลักเกณฑ์ และเงื่อนไขที่อธิบดีกำหนด

- กรณีใบกำกับภาษีมีข้อความไม่ถูกต้องหรือ ไม่สมบูรณ์ในส่วนที่เป็นสาระสำคัญตามหลักเกณฑ์และเงื่อนไขที่อธิบดีกำหนด

- ภาษีซื้อที่ไม่เกี่ยวข้องโดยตรงกับการประกอบกิจการ ของผู้ประกอบการตามหลักเกณฑ์และเงื่อนไขที่อธิบดีกำหนด

- ภาษีซื้อที่เกิดจากรายจ่ายเพื่อการรับรองหรือ เพื่อการอันมีลักษณะทำนองเดียวกันตามหลักเกณฑ์และเงื่อนไขที่อธิบดีกำหนด

- ภาษีซื้อตามใบกำกับภาษีซึ่งออกโดยผู้ที่ไม่มีสิทธิออกใบกำกับภาษี

- ภาษีซื้อตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

ข้อ 6 ดูประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม

สอบถามข้อมูลเพิ่มเติม

โทร: 081-648-7459

LINE ID: @greenprokspacc

แอดไลน์คลิกลิงก์ https://bit.ly/2dMmtrHP

เครดิตบทความ/อ้างอิง

กรมสรรพากร เอกสาร เรื่อง ภาษีซื้อต้องห้าม

https://www.rd.go.th/publish/fileadmin/user_upload/porkor/taxused/BanPasi.pdf

มาตรา 82/5 แห่งประมวลรัษฎากร ภาษีซื้อในกรณีดังต่อไปนี้ ไม่ให้นำมาหักในการคำนวณภาษีตามมาตรา 82/3

ที่มาเว็บไซต์กรมสรรพากร: https://www.rd.go.th/5206.html