1. ผู้มีสิทธิออกใบกำกับภาษีอย่างย่อ

ได้แก่ ผู้ประกอบการจดทะเบียนที่ประกอบกิจการขายสินค้าในลักษณะขายปลีก หรือให้บริการในลักษณะบริการรายย่อยแก่บุคคลจำนวนมากผู้ประกอบการจดทะเบียนที่ประกอบกิจการค้าปลีก มีสิทธิออกใบกำกับภาษีอย่างย่อได้แต่ตัวแทนของผู้ประกอบการจดทะเบียนจะออกใบกำกับภาษีอย่างย่อไม่ได้

2. การประกอบกิจการขายสินค้าในลักษณะขายปลีก หรือการให้บริการในลักษณะรายย่อย

แก่บุคคลจำนวนมาก ที่สามารถออกใบกำกับภาษีอย่างย่อได้ ต้องมีลักษณะดังนี้

2.1 เป็นการขายสินค้าที่ผู้ขายทราบโดยชัดแจ้งว่าเป็นการขายให้แก่ผู้บริโภคโดยตรง

และได้ขายในปริมาณซึ่งตามปกติวิสัยของผู้บริโภคนั้นจะนำสินค้าไปใช้บริโภค หรือใช้สอยโดยมิได้มีวัตถุประสงค์ที่จะนำไปขายต่อไป เช่น การขายสินค้าของกิจการแผงลอย กิจการขายของชำ กิจการขายยากิจการจำหน่ายน้ำมัน และกิจการห้างสรรพสินค้า ทั้งนี้ เฉพาะในการขายสินค้าที่เป็นไปตามลักษณะและหรือเงื่อนไขดังกล่าวข้างต้น

2.2 การให้บริการในลักษณะบริการรายย่อยแก่บุคคลจำนวนมาก เช่น การให้บริการ

ของกิจการภัตตาคาร กิจการโรงแรม กิจการซ่อมแซมทุกชนิด กิจการโรงภาพยนตร์ และกิจการสถานบริการน้ำมัน เป็นต้น

กิจการภัตตาคาร ได้แก่ กิจการขายอาหารหรือเครื่องดื่มไม่ว่าชนิดใด ๆ รวมทั้ง กิจการรับจ้างปรุงอาหารหรือเครื่องดื่ม ทั้งนี้ ไม่ว่าในหรือนอกสถานที่ซึ่งจัดไว้ให้ประชาชนเข้าไปบริโภคได้

ผู้ประกอบการตาม 2.1 และ 2.2 ต้องจัดทำใบกำกับภาษีแบบเต็มรูป พร้อมทั้งสำเนา ใบกำกับภาษีสำหรับการขายสินค้าหรือการให้บริการทุกครั้งที่ผู้ซื้อสินค้าหรือผู้รับบริการเรียกร้อง พร้อมทั้งส่งมอบใบกำกับภาษีดังกล่าวให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการ

การเป็นผู้ประกอบกรค้าปลีกที่มีสิทธิออกใบกำกับภาษีอย่างย่อนั้น หากเข้าลักษณะเป็นกิจการค้าปลีกแล้ว มีสิทธิออกใบกำกับภาษีอย่างย่อได้เลยโดยไม่ต้องขออนุมัติต่ออธิบดีกรมสรรพากร

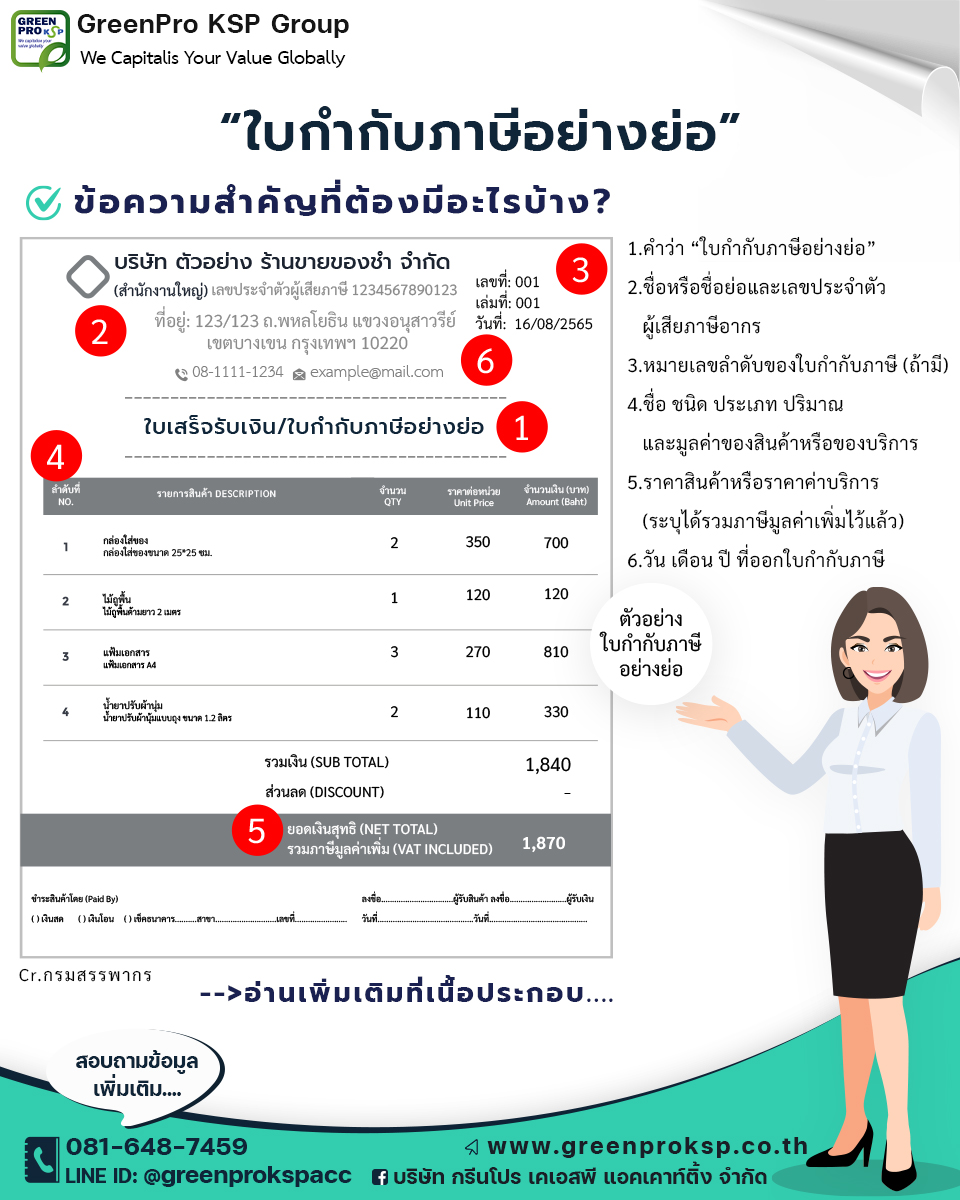

3.รายการของใบกำกับภาษีอย่างย่อ

1.คำว่า “ใบกำกับภาษีอย่างย่อ” ในที่ที่เห็นได้เด่นชัด (ต้องระบุว่า “ใบกำกับภาษีอย่างย่อ”)

2.ชื่อหรือชื่อย่อและเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี

3.หมายเลขลำดับของใบกำกับ และหมายเลขลำดับของเล่ม (ถ้ามี)

4.ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

5.ราคาสินค้าหรือราคาค่าบริการ โดยต้องมีข้อความระบุชัดเจนว่า ได้รวมภาษีมูลค่าเพิ่มไว้แล้ว

6.วัน เดือน ปี ที่ออกใบกำกับภาษี

7.ข้อความอื่นที่อธิบดีกรมสรรพากรกำหนด

สำหรับคำว่า “ใบกำกับภาษี” ตาม 1จะต้องมีคำย่อว่า “อย่างย่อ” ต่อท้ายด้วย ดังนั้น รายการตาม 1 จึงเป็นรายการคำว่า “ใบกำกับภาษีอย่างย่อ”

ชื่อ ชนิด หรือประเภทของสินค้าตาม 4 จะออกเป็นรหัสก็ได้ โดยผู้ประกอบการ จดทะเบียนจะต้องแจ้งรหัสให้อธิบดีทราบล่วงหน้าอย่างน้อย 15 วันก่อนวันใช้รหัสนั้น

รายการในใบกำกับภาษีอย่างย่อให้ทำเป็นภาษาไทยหรือภาษาอังกฤษ เป็นหน่วยเงินตราไทยและใช้ตัวเลขไทยหรืออารบิค เว้นแต่ในกิจการบางประเภทที่มีความจำเป็นต้องทำเป็นภาษาต่างประเทศอื่นที่มิใช่เป็นภาษาอังกฤษ ให้กระทำได้เมื่อได้รับอนุมัติจากอธิบดี

การจัดทำรายการของใบกำกับภาษีอย่างย่อ กฎหมายไม่ได้เคร่งครัดอย่างการจัดทำใบกำกับภาษีแบบเต็มรูป เนื่องจากภาษีซื้อตามใบกำกับภาษีอย่างย่อเป็นภาษีซื้อต้องห้าม ดังนั้น จึงสามารถขีด ฆ่า ขูด ลบ ตกแต่ง ต่อเติม หรือแก้ไขให้ถูกต้องได้โดยไม่ผิดต่อบทบัญญัติของกฎหมาย และกรณีที่มีรายการอื่นนอกเหนือจากที่กฎหมายกำหนดให้ต้องมีในใบกำกับภาษีอย่างย่อก็สามารถกระทำได้ เช่น ใบกำกับภาษี อย่างย่อบางฉบับ นอกจากรายการตามที่กฎหมายกำหนด ยังมีรายการราคาสินค้าและภาษีมูลค่าเพิ่ม ที่แยกออกจากกันก็สามารถมีได้

ข้อสังเกต

- รายการของใบกากับภาษีอย่างย่อ แตกต่างจากใบกากับภาษีแบบเต็มรูป คือ

1.1 ไม่ต้องแสดงชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อสินค้าหรือผู้รับบริการ

1.2 ชื่อ ชนิด หรือประเภทของสินค้าจะออกเป็นรหัสก็ได้

1.3 จำนวนภาษีมูลค่าเพิ่มให้รวมอยู่ในมูลค่าของสินค้าหรือบริการ โดยต้องหมายเหตุว่าราคาได้รวมภาษีมูลค่าเพิ่มไว้แล้ว - ผู้ประกอบการจดทะเบียน ซึ่งมีสิทธิออกใบกำกับภาษีอย่างย่อ หากผู้ซื้อสินค้าหรือผู้รับบริการเรียกร้องใบกำกับภาษีแบบเต็มรูปแบบ ผู้ประกอบการค้าปลีกจะต้องออกใบกำกับภาษีแบบเต็มรูปให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการ

- ผู้ประกอบการจดทะเบียนซึ่งได้รับใบกำกับภาษีอย่างย่อจะนำภาษีซื้อตามใบกำกับภาษีอย่างย่อไปหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มไม่ได้ แต่หากผู้ประกอบการจดทะเบียนซึ่งเป็น ผู้ซื้อสินค้าหรือเป็นผู้รับบริการ ประสงค์จะนำภาษีซื้อไปคำนวณภาษีหักออกจากภาษีขาย ก็ให้เรียกร้องเอาใบกำกับภาษีแบบเต็มรูปได้ตาม 2.

ประโยชน์ของการออกใบกำกับภาษีอย่างย่อที่เห็นได้ชัดเจนคือ ไม่ต้องระบุชื่อ ที่อยู่ของผู้ซื้อสินค้าหรือผู้รับบริการในใบกำกับภาษีอย่างย่อ ซึ่งสะดวกแก่ผู้ออก เพราะปัญหาส่วนหนึ่งของการออกใบกำกับภาษีแบบเต็มรูปก็คือ ผู้ซื้อสินค้าฯ ไม่บอกชื่อที่อยู่

สอบถามข้อมูลเพิ่มเติม

โทร: 081-648-7459

LINE ID: @greenprokspacc

แอดไลน์คลิกลิงก์: https://bit.ly/2dMmtrHP

เครดิตเนื้อหา/อ้างอิง

กรมสรรพากร, เรื่อง คู่มือใบกำกับภาษี

https://www.rd.go.th/publish/fileadmin/user_upload/ebook/taxinvoice.pdf