6ภาษีที่ต้องรู้เมื่อเริ่มทำธุรกิจ เพราะไม่ใช่แค่จดทะเบียนบริษัทเท่านั้น แต่ยังรวมไปถึงภาษีที่ทุกธุรกิจต้องให้ความสำคัญ ซึ่งมีหลากหลายรูปแบบที่เกี่ยวข้องกับธุรกิจ ดังนั้นท่านที่เริ่มทำธุรกิจควรรู้ว่าต้องเสียภาษีอะไรบ้าง?

6 ภาษีที่ต้องรู้เมื่อเริ่มทำธุรกิจ

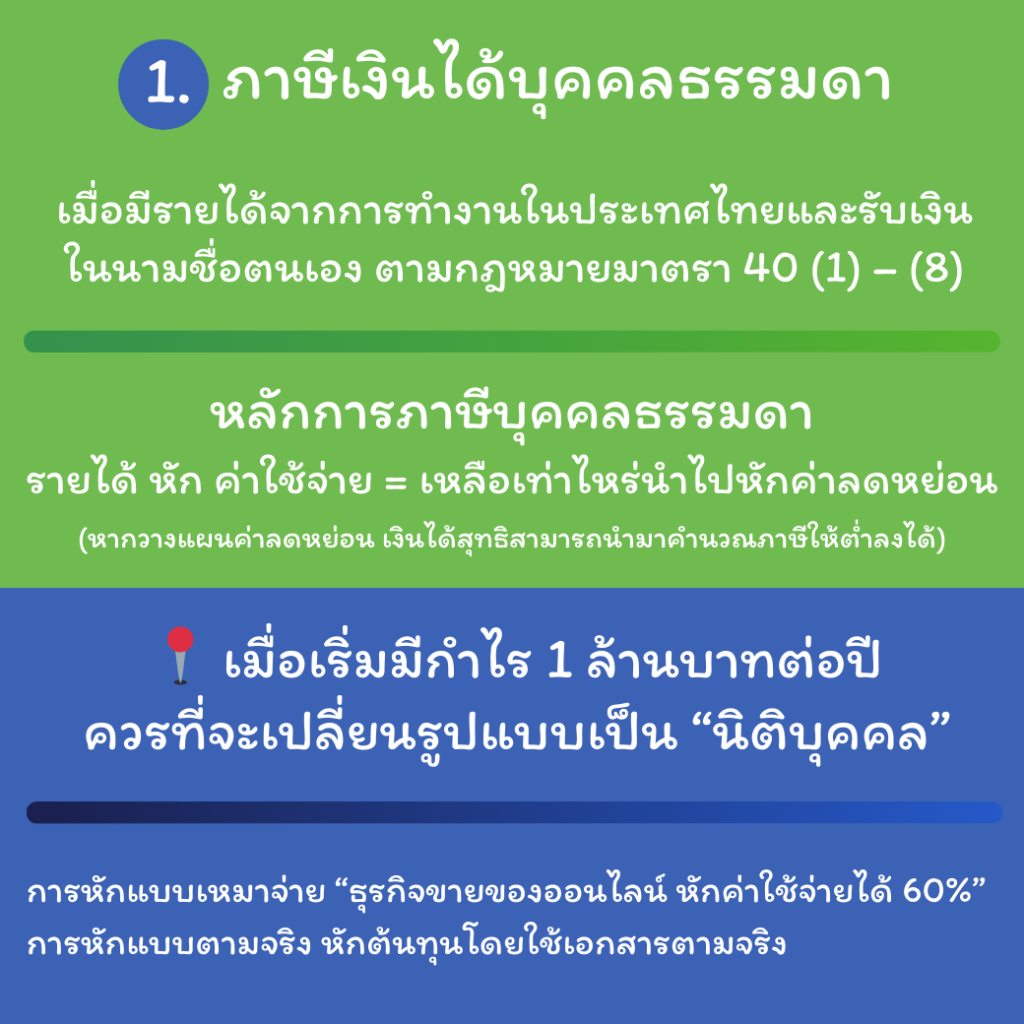

เป็นภาษีที่บุคคลธรรมดามีรายได้จากการทำงานในประเทศไทย และรับเงินในนามตนเอง

ภาษีบุคคลธรรมดาตามกฎหมายอยู่ในมาตรา 40 (1) – (8) แต่ละวงเล็บจะหักค่าใช้จ่ายได้แตกต่างกัน

หลักการภาษีบุคคลธรรมดา

รายได้แต่ละวงเล็บ หัก ค่าใช้จ่ายของแต่ละวงเล็บ = เหลือเท่าไหร่นำไปหักค่าลดหย่อน

📝 หากวางแผนการหักค่าลดหย่อน จะทำให้ตัวเงินได้สุทธิหลังจากที่หักค่าใช้จ่าย หักค่าลดหย่อน มาเป็นฐานภาษีใช้คำนวณภาษีที่ต่ำลง

การทำธุรกิจในรูปแบบบุคคลธรรมดา เมื่อเริ่มมีกำไรสูงขึ้นเฉลี่ยประมาณ 1 ล้านบาทต่อปี ควรที่จะต้องเปลี่ยนรูปแบบเป็นนิติบุคคล

หากผู้ประกอบการท่านใดที่ทำธุรกิจในรูปแบบบุคคลธรรมดาควรจะต้องวางแผนว่า เสียภาษีในรูปแบบของการที่จะหักต้นทุนแบบไหน? เพราะส่วนใหญ่ท่านที่ทำธุรกิจออนไลน์ในตอนนี้ไม่ค่อยเก็บเอกสาร ทำให้ภาษีที่ต้องชำระมีตัวเลขค่อนข้างสูง

“ทำธุรกิจขายของออนไลน์ หัก ค่าใช้จ่ายได้แค่ 60%” กรณีใช้หัก แบบเหมาจ่าย

หักต้นทุนโดยเอกสาร กรณีใช้หัก แบบตามจริง

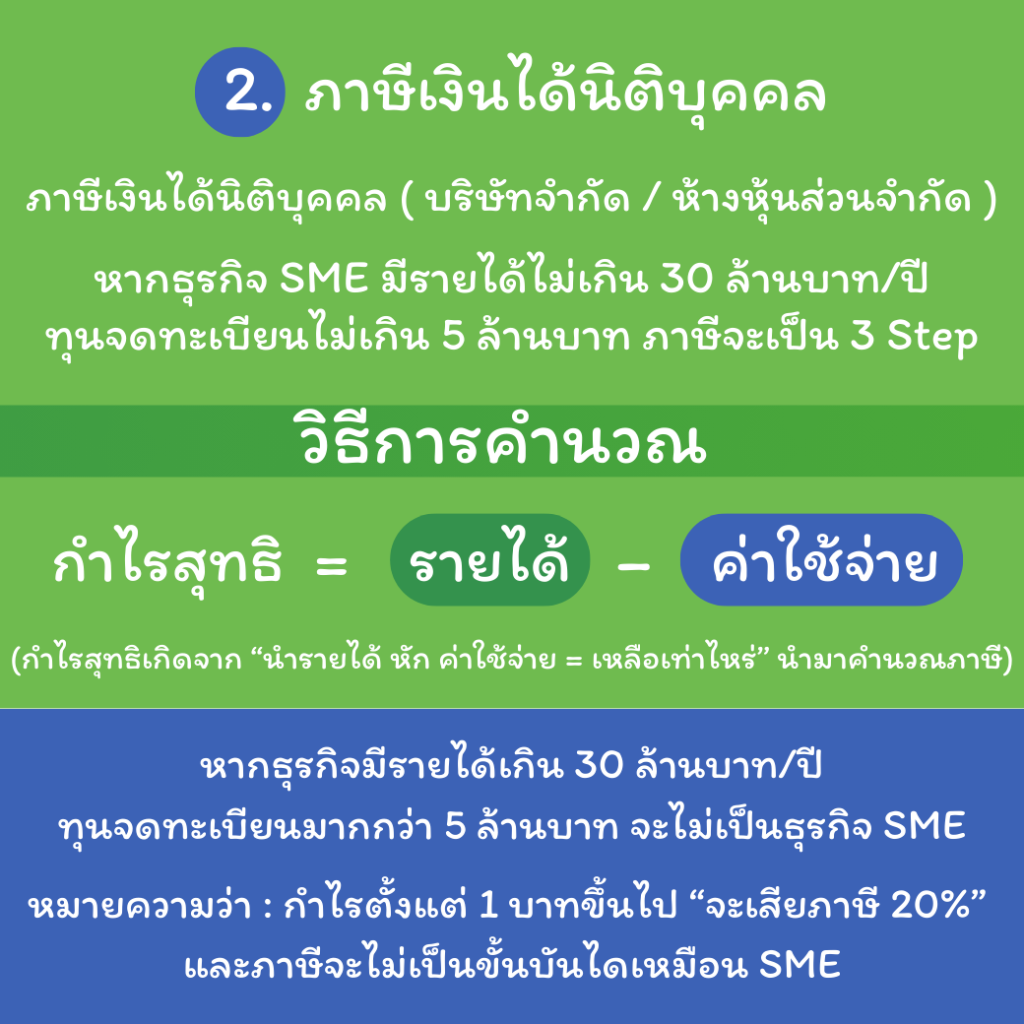

ภาษีที่เกี่ยวข้องกับการทำธุรกิจในรูปแบบนิติบุคคล เช่น บริษัท / ห้างหุ้นส่วนจำกัด (หจก.)

นิติบุคคลในความของกฎหมาย เป็นบุคคลที่จัดตั้งขึ้นมาด้วยตัวกฎหมายเป็นสภาพของฐานภาษีตัวใหม่

📝 ภาษีนิติบุคคลมีหลายประเภท

1. กิจการร่วมค้า / กิจการค้ารวม

2. บริษัทมหาชนจำกัด

3. สำนักงานตัวแทน / สำนักงานสาขา เป็นนิติบุคคลของต่างประเทศและมาอยู่ในประเทศไทย แต่มีกฎหมายต่างประเทศรองรับ จะเป็นนิติบุคคลอีกรูปแบบหนึ่ง

นิติบุคคลส่วนใหญ่จะจดในรูปแบบห้างหุ้นส่วนจำกัดและบริษัทจำกัด จะเป็นSME รายได้ไม่เกิน 30 ล้านบาทและทุนจดทะเบียนไม่เกิน 5 ล้านซึ่งกลุ่มนี้มีคอนเซปการเสียภาษีนิติบุคคลโดยส่วนใหญ่จะคำนวณจากกำไรสุทธิ

วิธีการคำนวณ

กำไรสุทธิ = รายได้ – ค่าใช้จ่าย

(รายได้ หัก ค่าใช้จ่าย เหลือเท่าไหร่เป็นกำไรสุทธิ)

รายได้ คือ เงินที่รับจากลูกค้าเช่น การขายสินค้า การให้บริการ

ค่าใช้จ่าย คือ การซื้อสินค้า หรือ ค่าใช้จ่ายต่างๆ ไม่ว่าจะเป็น จ่ายเงินเดือน จ่ายค่าเช่า จ่ายค่าโฆษณา

ธุรกิจ SME ภาษีจะเป็น 3 Step แต่ถ้าธุรกิจเริ่มมีรายได้มากกว่า 30ล้าน/ปีและทุนจดทะเบียนมากกว่า 5 ล้านบาท จะเข้าเงื่อนไขไม่เป็น SME หมายความว่าเมื่อไหร่ที่มีกำไรตั้งแต่ 1 บาทขึ้นไป “จะเสียภาษีที่ 20% ของกำไรตั้งแต่บาทแรก” จะไม่มีแบบขั้นบันไดเหมือน SME

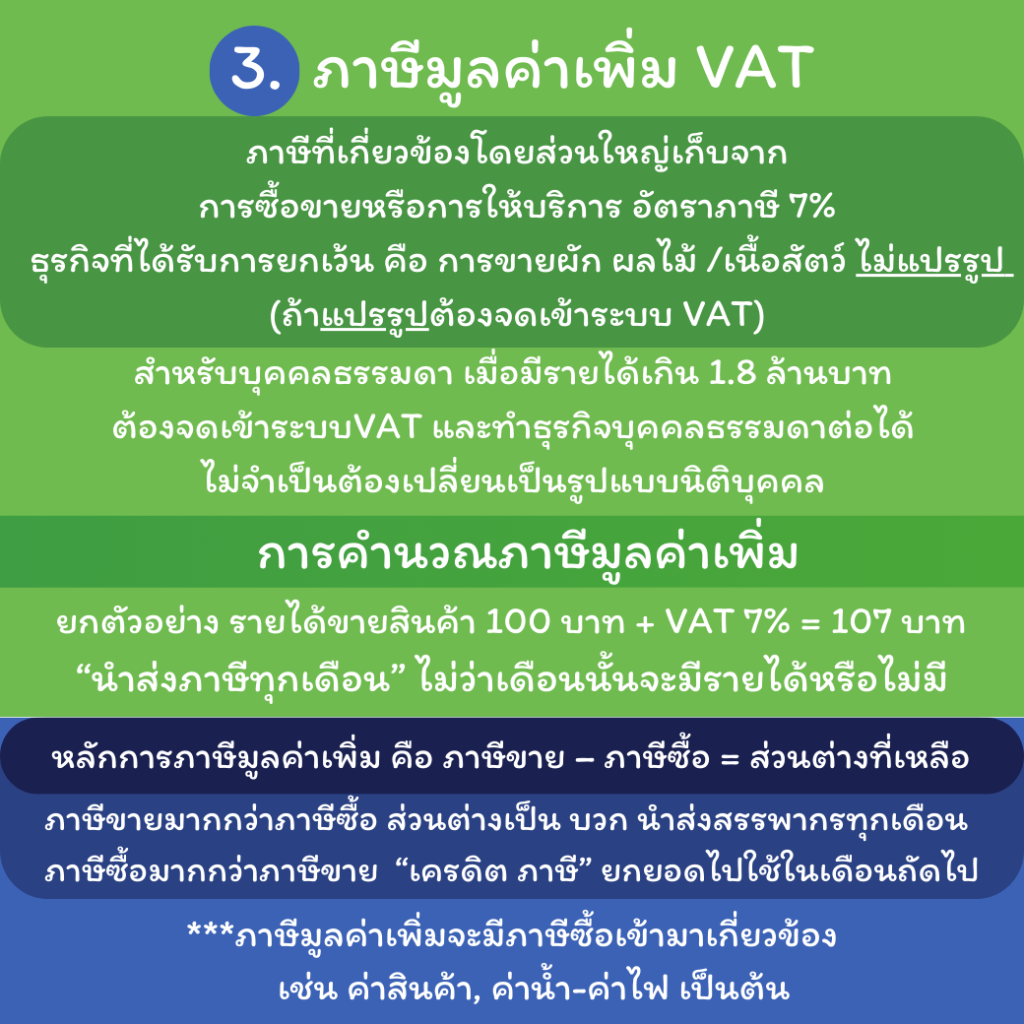

ภาษีมูลค่าเพิ่มเป็นภาษีที่เกี่ยวข้องกับทุกรูปแบบธุรกิจ ก่อนอื่นผู้ประกอบการจะต้องดูว่าธุรกิจ ต้องเข้าระบบภาษีมูลค่าเพิ่ม(VAT) หรือไม่?

ธุรกิจที่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม

- การขายผัก ผลไม้สด

- เนื้อสัตว์ ที่ไม่มีการแปรรูป

ถ้ามีการแปรรูปจะต้องจดเข้าระบบ VAT

✔️กรณีสินค้าได้รับการยกเว้น VAT ไม่ต้องเข้าระบบภาษีมูลค่าเพิ่มถึงแม้ว้ารายได้เกิน 1.8 ล้านบาทต่อปี

❌กรณีสินค้าไม่ได้รับการยกเว้น VAT เมื่อไหร่ที่ยอดขายแตะ 1.8 ล้านบาทต่อปี จะต้องเข้าระบบภาษีมูลค่าเพิ่ม ภายในระยะเวลา 30 วัน

ไม่ว่าจะทำธุรกิจในนามบุคคลธรรมดา หรือ นิติบุคคล เมื่อรายได้เกิน 1.8 ล้านบาทจะต้องเข้าระบบภาษีมูลค่าเพิ่ม เพราะเป็นกฎเกณฑ์ที่สรรพกรกำหนดเอาไว้

สำหรับบุคคลธรรมดา เมื่อรายได้เกิน 1.8 ล้านบาทสามารถจดเข้าระบบภาษีมูลค่าเพิ่มได้ และยังสามารถทำธุรกิจในรูปแบบบุคคลธรรมดาต่อได้ ยื่นภาษีสิ้นปีได้ปกติ ไม่จำเป็นต้องเปลี่ยนเป็นรูปแบบบริษัท

หลักการของภาษีมูลค่าเพิ่ม

เป็นภาษีรายเดือนที่ผู้ประกอบการ “จะต้องนำส่งแบบทุกเดือน” ไม่ว่าเดือนนั้นจะมีรายได้หรือไม่มี

เมื่อเข้าระบบภาษีมูลค่าเพิ่มจะต้องเรียกเก็บจากลูกค้า

ยกตัวอย่างเช่น รายได้ขายสินค้า 100 บาท + VAT 7% = 107 บาท

📍 แต่ถ้าไม่สามารถเรียกเก็บ VAT จากลูกค้าได้ = ลูกค้าจ่ายเราเท่าเดิม 100 บาทเพียงแต่ว่าใน 100 บาทเราฝังVATเข้าไปแล้วจะมีมูลค่าเพิ่มประมาณ 6.54 บาท ซึ่งเรียกกันว่า ภาษีมูลค่าเพิ่มแบบ Include

ยกตัวอย่างเช่น ขายสินค้า 100 บาท รวมVAT

รายได้ขาย 93.46 บาท

VAT 6.54 บาท

การที่ Include VAT ไว้ในราคาขายจะหมายความว่า กำไรที่เคยมีอยู่จะหายไป 6.54 บาทเมื่อเข้าระบบภาษีมูลค่าเพิ่มแล้วจะทำให้กระแสเงินสดน้อยลง

ภาษีซื้อ

เกิดขึ้นจากทุกค่าใช้จ่าย เช่น ค่าสินค้า, ค่าไฟฟ้า, ค่าน้ำประปา, ค่าโทรศัพท์, อินเตอร์เน็ต, Facebook

สามารถนำมาหัก ภาษีขาย – ภาษีซื้อ = ส่วนต่างที่เหลืออยู่

ถ้าภาษีขายมากกว่าภาษีซื้อส่วนต่างจะเป็น บวก ให้นำส่งสรรพากรทุกเดือน

ถ้าภาษีซื้อมากกว่าภาษีขาย เรียกว่า “เครดิต ภาษี” สามารถยกยอดไปใช้ในเดือนถัดไปได้

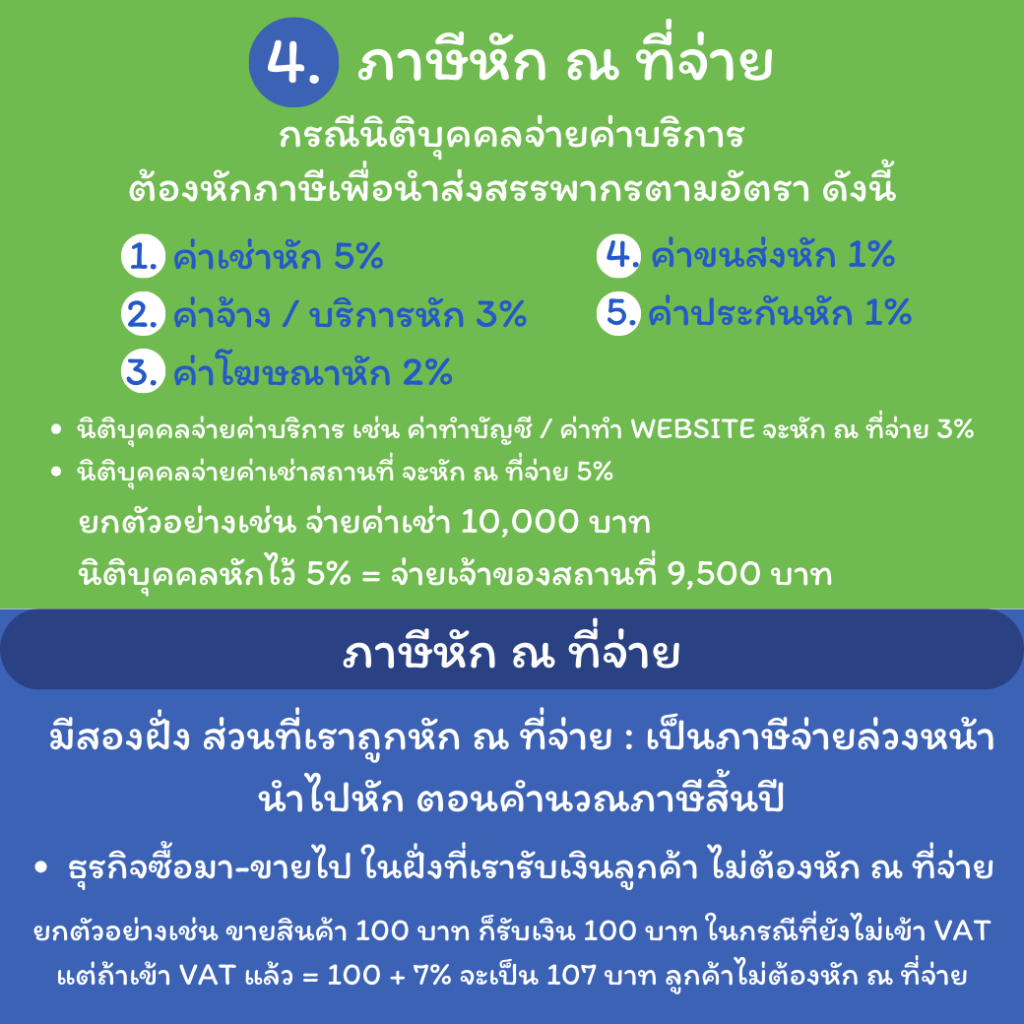

ภาษีหัก ณ ที่จ่ายเป็นส่วนหนึ่งของภาษีนิติบุคคล

หลักการภาษีหัก ณ ที่จ่าย

กรณีเป็นนิติบุคคลจ่ายค่าบริการต้องหักภาษีเพื่อนำส่งสรรพากรตามอัตรา ดังนี้

- ค่าเช่าหัก 5%

- ค่าจ้าง / บริการหัก 3%

- ค่าโฆษณาหัก 2%

- ค่าขนส่งหัก 1%

- ค่าประกันหัก 1%

- นิติบุคคล จ่ายค่าบริการ เช่น ค่าทำบัญชี ค่าทำ Website หัก ณ ที่จ่าย 3%

จ่ายค่าเช่าสถานที่หัก ณ ที่จ่าย 5%

ยกตัวอย่างเช่น จ่ายค่าเช่า 10,000 บาท นิติบุคคลหักไว้ 5% = จ่ายเจ้าของสถานที่ 9,500 บาท - บุคคลธรรมดา ไม่ต้องหักภาษี ณ ที่จ่าย เนื่องจากกฎหมายไม่ได้กำหนดไว้ จะมีเรื่องที่เกี่ยวข้องกับบุคคลธรรมดาคือ “การจ่ายเงินเดือน”

📍 กรณีที่พนักงานมีเงินได้สูง จะขึ้นอยู่กับค่าลดหย่อนว่ามีมากหรือน้อยแค่ไหน โดยเฉลี่ยถ้าพนักงานโสด และมีเงินเดือน 25,000 บาทเมื่อคำนวณแล้วจะไม่เสียภาษีและภาษีหัก ณ ที่จ่ายเข้ามาเกี่ยวข้อง

ภาษีหัก ณ ที่จ่าย มีสองฝั่ง ส่วนที่เราถูกหัก ณ ที่จ่าย : เป็นภาษีที่ต้องจ่ายล่วงหน้าและนำไปหักตอนคำนวณภาษีตอนสิ้นปี

- ธุรกิจเทรดดิ้ง (ซื้อมา-ขายไป) ในฝั่งที่เรารับเงินลูกค้า ไม่ต้องหัก ณ ที่จ่าย

ยกตัวอย่างเช่น ขายสินค้า 100 บาท ก็รับเงิน 100 บาท ในกรณีที่ยังไม่เข้า VAT

แต่ถ้าเข้า VAT แล้ว = 100 + 7% จะเป็น 107 บาท ลูกค้าไม่ต้องหัก ณ ที่จ่ายเรา

📍 แต่ถ้าเป็นนิติบุคคล มีการจ่ายค่าบริการ / ค่าจ้าง จะต้องหักภาษี ณ ที่จ่ายทุกครั้ง

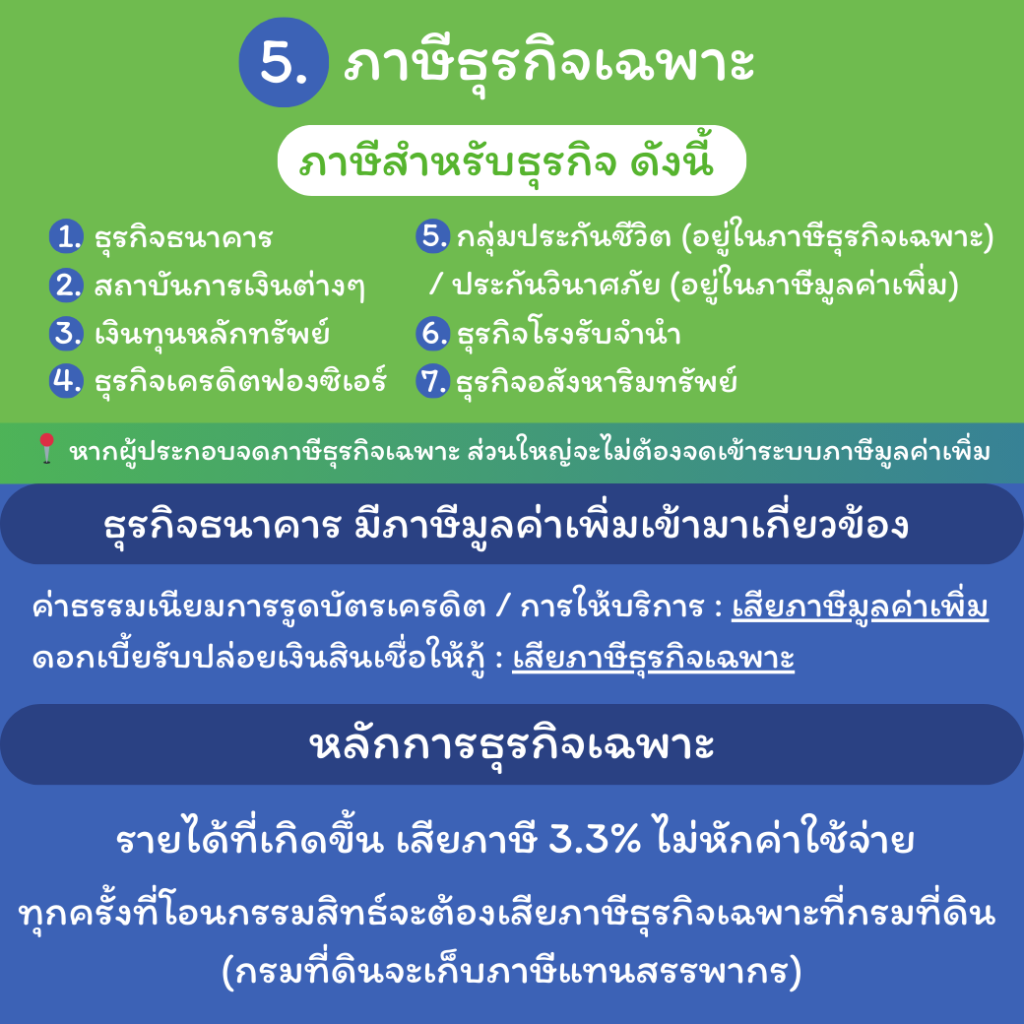

ภาษีสำหรับธุรกิจ ดังนี้

- ธุรกิจธนาคาร

- สถาบันการเงินต่างๆ

- เงินทุนหลักทรัพย์

- ธุรกิจเคดิตฟองซิเอร์

- กลุ่มประกันชีวิต อยู่ในภาษีธุรกิจเฉพาะ / ประกันวินาศภัย อยู่ในภาษีมูลค่าเพิ่ม

- ธุรกิจโรงรับจำนำ

- ธุรกิจอสังหาริมทรัพย์

ธุรกิจธนาคารมีภาษีมูลค่าเพิ่ม เข้ามาเกี่ยวข้อง

- ธุรกิจธนาคาร

รายได้จากดอกเบี้ยที่ปล่อยเงินสินเชื่อให้กู้จะต้องนำไปเสีย ภาษีธุรกิจเฉพาะ

ค่าธรรมเนียมการรูดบัตรเครดิต / การให้บริการ ต้องนำไปเสีย ภาษีมูลค่าเพิ่ม

หลักการของธุรกิจเฉพาะ

รายได้ที่เกิดขึ้น ต้องเสียภาษีที่ 3.3% ไม่หักค่าใช้จ่าย

ทุกครั้งที่มีการโอนกรรมสิทธ์จะต้องเสียภาษีธุรกิจเฉพาะที่กรมที่ดิน (กรมที่ดินจะเก็บภาษีแทนสรรพากร)

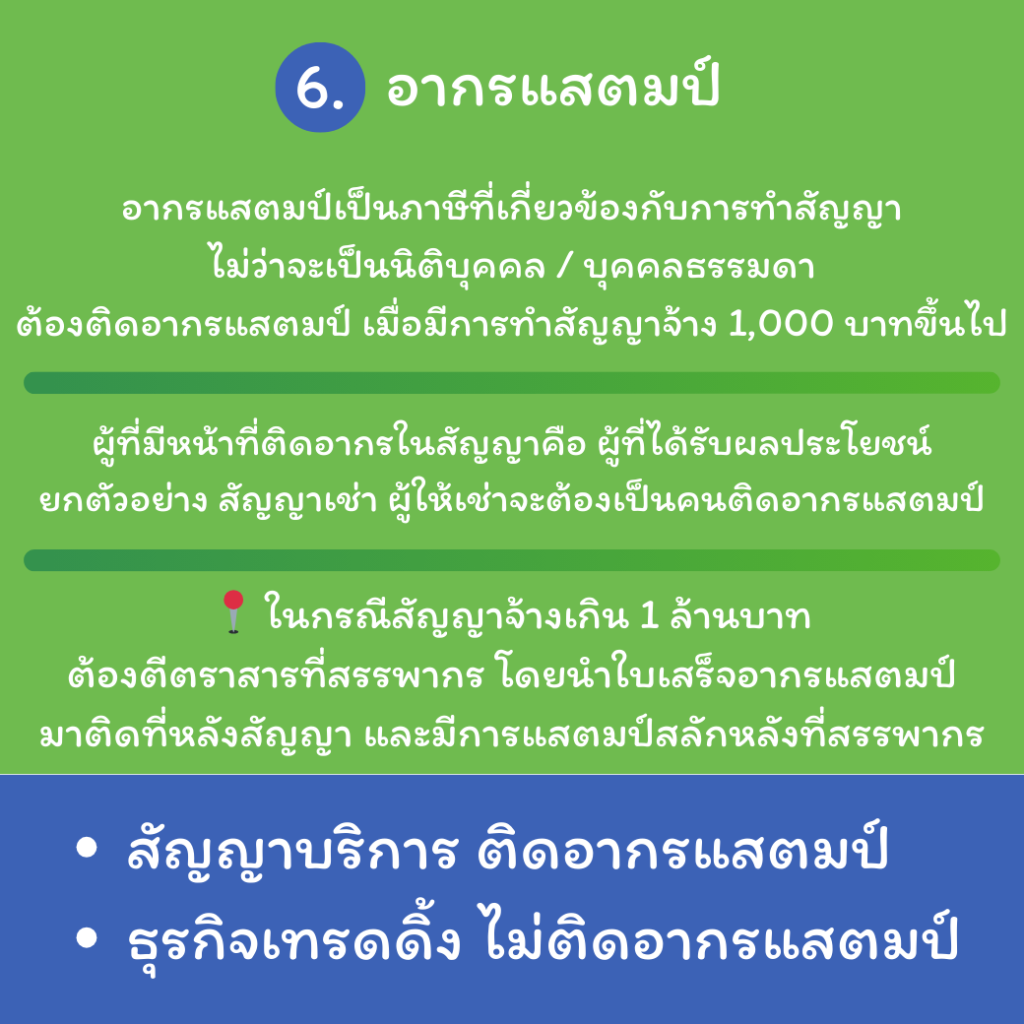

เป็นภาษีที่เกี่ยวข้องกับการทำสัญญา ไม่ว่าจะเป็นบริษัท / บุคคลธรรมดา เมื่อมีการทำสัญญาจ้างมูลค่า 1,000 บาทขึ้นไปจะต้องติดอากรแสตมป์

ผู้ที่มีหน้าที่ติดอากรในสัญญาคือ ผู้ที่ได้รับผลประโยชน์

ยกตัวอย่างเช่น สัญญาเช่า ผู้ให้เช่าจะต้องเป็นคนติด

📍 กรณี สัญญาว่าจ้างมูลค่าเกิน 1 ล้านบาทจะต้องตีตราสารที่สรรพากร จะเป็นการจ่ายเงินสดและใบเสร็จรับเงิน 1 ฉบับติดที่หลังสัญญา และมีการแสตมป์สลักหลังที่สรรพากรด้วย

กรณีมีการฟ้องร้อง จะมีผลหากสัญญาว่าจ้างไม่ติดอากร ให้ถูกต้อง

- สัญญาบริการ ติดอากรแสตมป์

- ธุรกิจเทรดดิ้ง ไม่ติดอากรแสตมป์

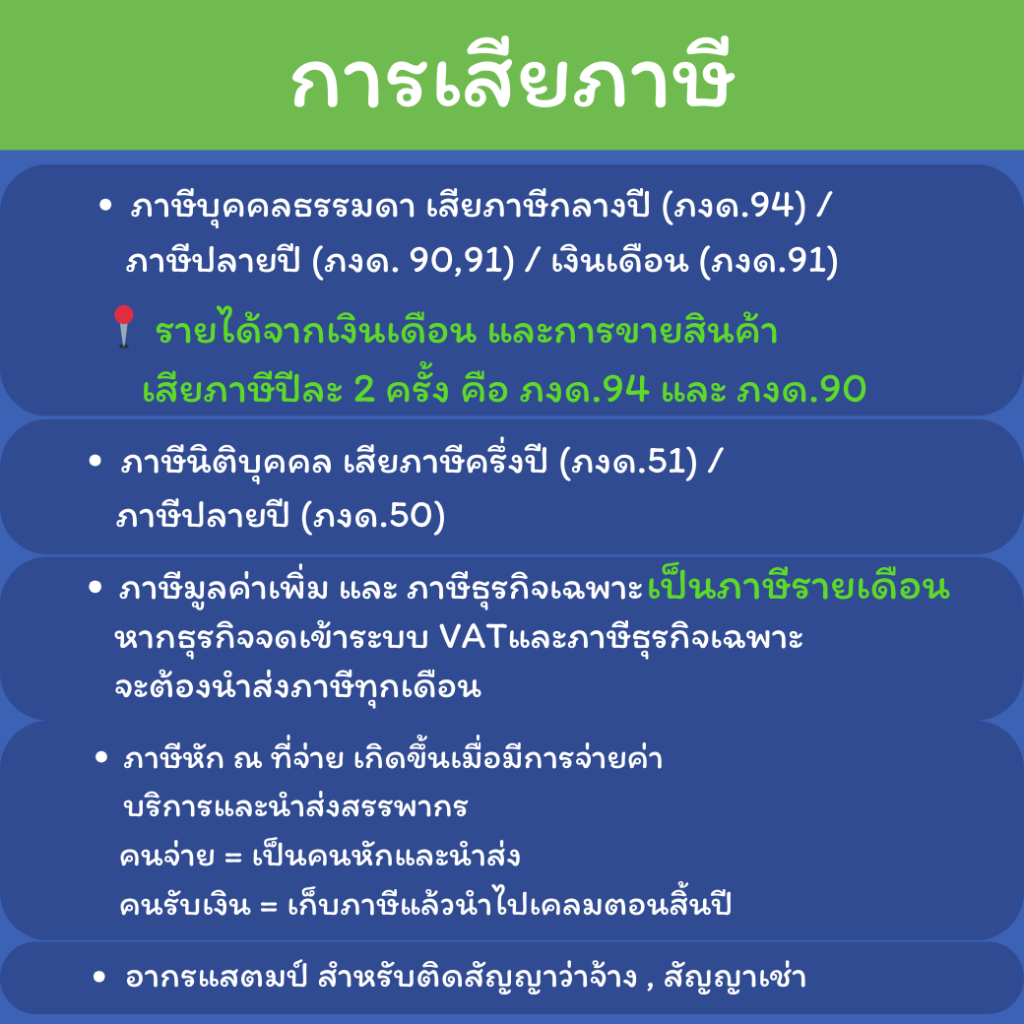

การเสียภาษี

- ภาษีบุคคลธรรมดา และ ภาษีนิติบุคคล เป็นภาษีรายปี

เสียภาษีปีละ 2 ครั้ง ครึ่งปีและปลายปี

ภาษีบุคคลธรรมดา เสียภาษีกลางปี ภงด.94

เสียภาษีปลายปี ภงด. 90,91

เฉพาะเงินเดือน ภงด.91

📍 เมื่อไหร่ที่มีรายได้จากเงินเดือน / การขายสินค้า จะเสียภาษีปีละ 2 ครั้ง คือ ภงด.94 และ ภงด.90 สิ้นปี

ภาษีนิติบุคคล เสียภาษีครึ่งปี ภงด.51

เสียภาษีปลายปี ภงด.50

- ภาษีมูลค่าเพิ่ม และ ภาษีธุรกิจเฉพาะ เป็นภาษีรายเดือน

หากธุรกิจจดเข้าระบบ VAT และภาษีธุรกิจเฉพาะจะต้องนำส่งภาษีทุกเดือน - ภาษีหัก ณ ที่จ่าย

เกิดขึ้นเมื่อมีการจ่ายค่าบริการต่างๆและนำส่งสรรพากร

คนจ่าย = เป็นคนหักและนำส่ง

คนรับเงิน = เก็บภาษีแล้วนำไปเคลมตอนสิ้นปี - อากรแสตมป์

สำหรับติดสัญญาว่าจ้าง , สัญญาเช่า

ความรู้เพิ่มเติม

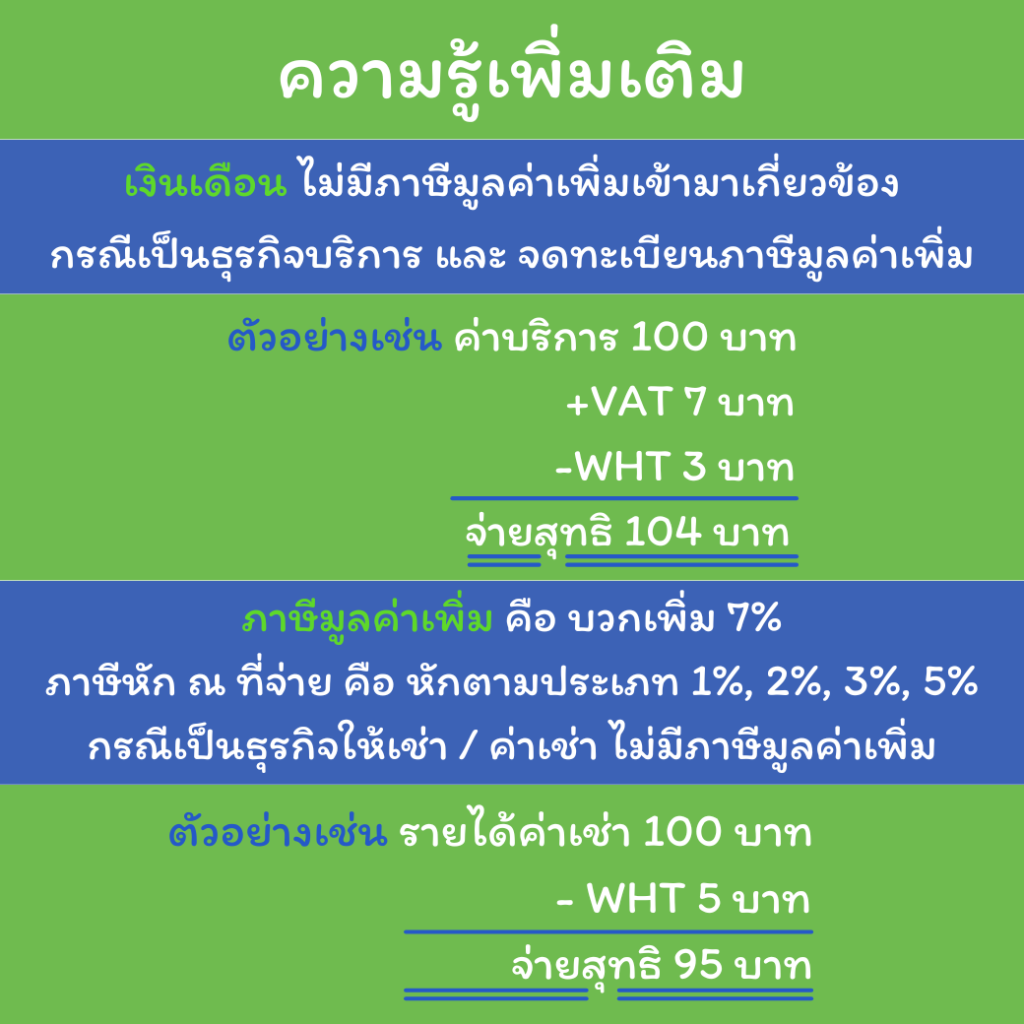

สำหรับ เงินเดือน ไม่มีภาษีมูลค่าเพิ่มเข้ามาเกี่ยวข้อง

กรณีเป็นธุรกิจบริการ และ จดทะเบียนภาษีมูลค่าเพิ่ม

ตัวอย่างเช่น ค่าบริการ 100 บาท

+VAT 7 บาท

-WHT 3 บาท

สุทธิ 104 บาท

ภาษีมูลค่าเพิ่ม คือ บวกเพิ่ม 7%

ภาษีหัก ณ ที่จ่าย คือตัวหักตามประเภท 1%, 2%, 3%, 5%

กรณีเป็นธุรกิจให้เช่า ค่าเช่า ไม่มีภาษีมูลค่าเพิ่ม

ยกตัวอย่างเช่น รายได้ค่าเช่า 100 บาท

-WHT 5 บาท

สุทธิ 95 บาท

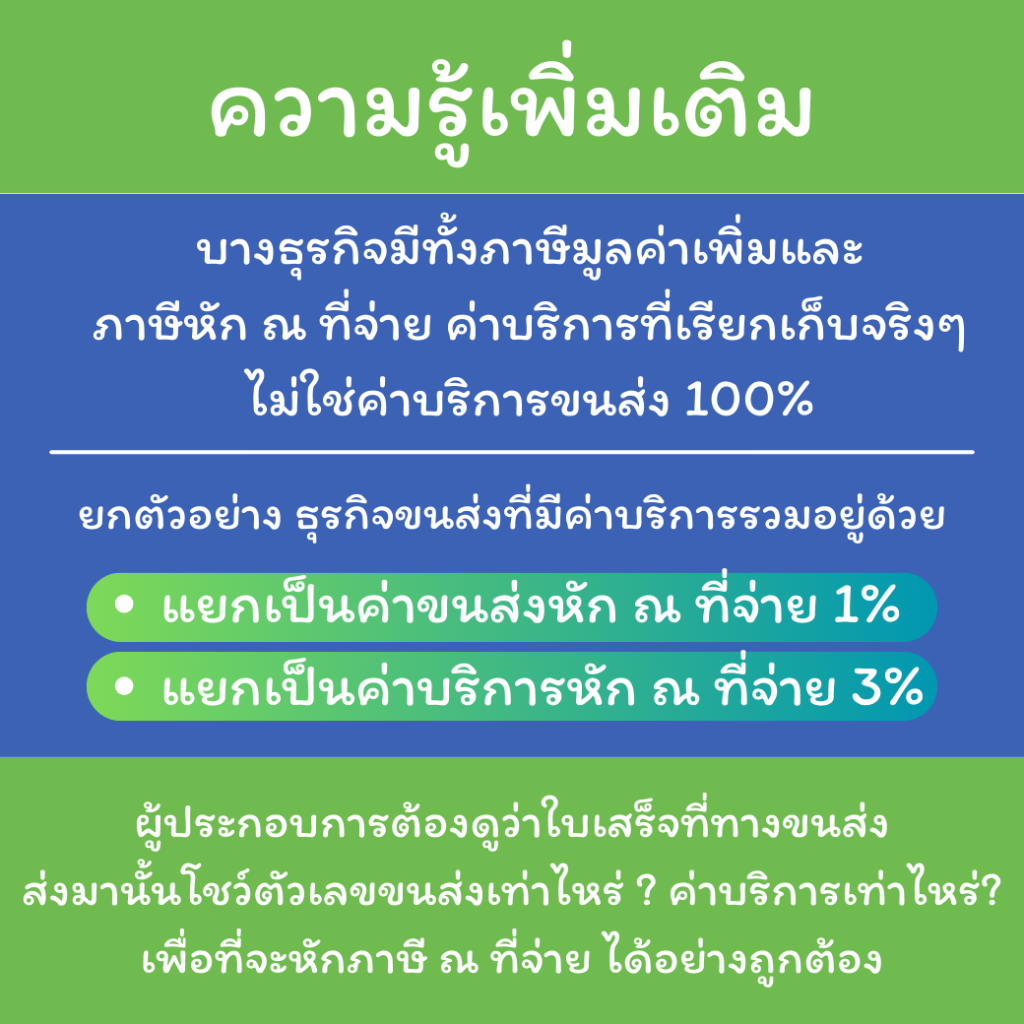

บางธุรกิจมีทั้งภาษีมูลค่าเพิ่มและภาษีหัก ณ ที่จ่าย ค่าบริการที่เรียกเก็บจริงๆไม่ใช่ค่าบริการขนส่ง 100%

จะแยกเป็นค่าขนส่งและค่าบริการ

ค่าขนส่งหัก ณ ที่จ่าย 1 %

ค่าบริการหัก ณ ที่จ่าย 3%

ผู้ประกอบการจะต้องดูว่าใบเสร็จที่ทางขนส่ง ส่งมานั้นโชว์ตัวเลขขนส่งเท่าไหร่ ? ค่าบริการเท่าไหร่? เพื่อที่จะได้หักภาษี ณ ที่จ่าย ได้อย่างถูกต้อง

สนใจบริการติดต่อ

ติดต่อ: เก่งบัญชี ภาษีบรรเทา (บริษัท กรีนโปร เคเอสพี แอคเคาท์ติ้ง จำกัด)

ที่อยู่: 32/8 ซอยสุขาภิบาล 5 ซอย 73 (พรกุลวัฒน์) แขวง ออเงิน เขตสายไหม กรุงเทพฯ 10220

Mobile: 085-067-4884

LINE ID: @kengbunchee

More Info about Greenpro KSP Group: https://linktr.ee/greenproksp_group

E-mail: info@greenproksp.com